Que sont les actifs en comptabilité?

Les actifs en comptabilité sont le moyen par lequel les affaires peuvent être entreprises, sont tangibles ou intangibles et ont une valeur monétaire qui peut y être associée en raison des avantages économiques qui peuvent en être tirés. Des exemples d'actifs comprennent les immobilisations corporelles, les véhicules, la trésorerie et les équivalents de trésorerie, les comptes clients et l'inventaire.

Voici les caractéristiques des actifs:

- Il appartient et est contrôlé par l'entreprise.

- Il fournit un avantage économique futur probable.

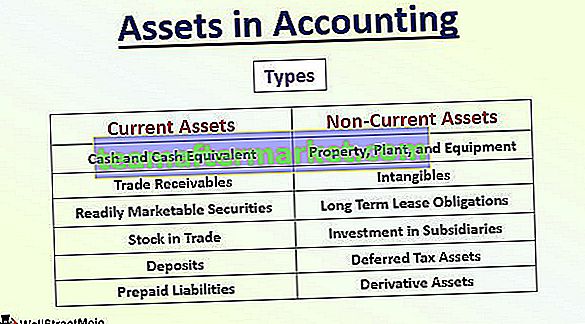

Types d'actifs en comptabilité

Les actifs peuvent être de 2 types:

- Actifs actuels

- Actifs non courants.

En fonction de la maturité de l'actif, il peut être classé comme courant (s'il arrive à échéance dans 12 mois à compter de la date de reporting) ou comme non courant (s'il arrive à plus de 12 mois à compter de la date de reporting).

Il existe différents types de composants d'actifs courants et non courants, qui sont les suivants:

| Actifs actuels | Actifs non courants |

| Espèces et quasi-espèces | Propriété, usine et équipement |

| Créances commerciales | Immatériel |

| Titres facilement négociables | Obligations de location à long terme |

| Fonds de commerce | Investissement dans les filiales |

| Dépôts | Actifs d'impôt différé |

| Passifs payés d'avance | Actifs dérivés |

Comptabilité des actifs

Globalement, toutes les entreprises doivent calculer leurs actifs ainsi que leurs passifs en fonction de l'ensemble d'instructions et de lignes directrices données. Ils ont donné un ensemble d'instructions pour chacun des éléments ci-dessus, qui doivent être suivis lors de leur calcul.

Cependant, le chiffre de l'actif total est la somme totale de tous les éléments susmentionnés des actifs dûment calculés conformément à l'ensemble de règles. Comprenons quelques exemples de comptabilité des actifs.

Exemple 1

Voici les composants des actifs d'Amazon.com, Inc au 31 décembre 2017.

Encaisse de 19334 M $, Titres négociables de 6 647 M $, Stocks de 11 461 M $, Créances clients de 8 339 M $, Immobilisations corporelles de 29 114 M $, Écart d'acquisition de 3 784 M $ et Autres actifs de 4 723 M $.

Le calcul du total des actifs en comptabilité est le suivant,

Actif total de la société = 19334 M $ + 6647 M $ + 11461 M $ + 8339 M $ + 29114 M $ + 3784 M $ + 4723 M $ = 83402 M $

Par conséquent, Amazon.com, Inc a un actif total de 83402 millions de dollars au 31 décembre 2017.

Exemple # 2

Voici les composants du groupe de sociétés BP au 31 décembre 2017, veuillez calculer les actifs courants, les actifs non courants et les actifs totaux:

Immobilisations corporelles de 129471 M $, Immobilisations incorporelles de 29906 M $, Investissement dans des filiales de 26230 M $, Instruments financiers dérivés de 4110 M $, Paiements d'impôts différés de 4469 M $, Stocks de 19011 M $, Créances commerciales de 24849 $ Mn, trésorerie et équivalents de trésorerie de 25 586 M $.

Le calcul des actifs courants en comptabilité est le suivant,

Actifs courants = 19011 M $ + 24849 M $ + 25586 M $ = 69446 M $

Le calcul des actifs non courants en comptabilité est le suivant,

Actifs non courants = 129471 M $ + 29906 M $ + 26230 M $ + 4110 M $ + 4469 M $ = 194186 M $

Le calcul du total des actifs en comptabilité est le suivant,

Ainsi, l' actif total = 263632 M $

Par conséquent, le groupe de sociétés BP a un actif total de 263632 millions de dollars au 31 décembre 2017.

Limites

- Considérant uniquement les facteurs monétaires , il ignore les facteurs non monétaires. Par conséquent, les actifs incorporels tels que l'évaluation des brevets auto-développés seront toujours mis en doute par un calcul incorrect.

- La comptabilité historique , donc la valeur marchande actuelle n'est pas disponible dans les états financiers.

- Méthode d'amortissement, c'est à la direction de choisir la méthode d'amortissement des immobilisations corporelles. Pour cette raison, la comparabilité n'est pas possible.

- Les estimations sont prises en compte en supposant la durée de vie utile, la valeur de rebut, etc. Des jugements professionnels sont utilisés pour estimer les chiffres, qui sont de nature très subjective.

Changement d'actifs en comptabilité

La valeur des actifs ne cesse de changer d'année en année. Il existe des facteurs numériques qui peuvent influer sur la valeur des actifs.

- Dépréciation et amortissement - Il faut déterminer la méthode d'amortissement des EPI en tenant compte de la nature des actifs, de leur durée de vie utile et de la valeur de rebut. Pour l'amortissement, il faut tenir compte de la nature des actifs incorporels, de leur propriété et de la manière dont les actifs incorporels aideront l'entité à générer des revenus.

- Dépréciation d'actifs - Dépréciation signifie épuiser la valeur en fonction du changement des facteurs du marché. Il tient compte du moment où la valeur comptable de l'actif est inférieure à la valeur marchande de l'actif.

- Obsolète de la technologie - Les machines dépendent fortement de la version de la technologie qui prévaut sur le marché. Par conséquent, tout épuisement, obsolescence entraînera une modification de la valeur.

- Vente d'un actif - Il s'agit de l'un des scénarios les plus courants dans lesquels une entité vend les actifs soit pour le remplacement, soit pour la diversification. La principale chose à déterminer lors de l'enregistrement de la vente d'un actif est le gain à la vente, le taux du marché et la valeur du droit de timbre.

- Modification de la durée de vie utile de l'actif - De nombreux facteurs tels que l'amortissement, la dépréciation ou la capacité des actifs dépendent fortement de l'estimation de la durée d'utilité. Tout changement dans le même sera nécessaire pour être considéré judicieusement. De plus, prendre des opinions professionnelles ou actuarielles lors de l'estimation de la durée de vie utile ajoutera à l'authenticité des estimations.

- Modification de l'obligation légale de modifier la divulgation - La comptabilisation des actifs se fait toujours selon les directives strictes des IFRS, des PCGR et des lois locales. La divulgation et l'évaluation dépendront de ces règles. Toute modification de ceux-ci nécessitera directement une modification de la divulgation et de l'évaluation dans les états.

Conclusion

Les actifs représentent les actifs détenus par une entité, en utilisant quelle société sera en mesure d'honorer tous ses passifs futurs. Par conséquent, il est de la plus haute importance pour déterminer la valeur des actifs et vérifier les hypothèses utilisées pour le calculer.

Dans le passé, il y a plusieurs cas où les actifs ont été déformés et les états financiers ont été habillés de façon à obtenir le financement des institutions financières. Par conséquent, lors de la lecture des actifs dans les bilans, il faut lire les notes aux comptes avec précision, en tenant compte de toutes les clauses de non-responsabilité fournies par les auditeurs et le conseil d'administration.