Responsabilités Signification

Les passifs en comptabilité sont l'obligation financière de la société à la suite de tout événement passé qui la lie légalement à être payable à l'autre entité, dont le règlement nécessite une sortie des différentes ressources précieuses de la société et celles-ci sont indiquées dans l'équilibre de l'entreprise.

Le passif est un compte dans lequel l'entreprise conserve tous ses registres tels que les dettes, les obligations, les impôts sur le revenu à payer, les dépôts des clients, les salaires à payer, les dépenses engagées. Les comptes de responsabilité auront normalement un solde créditeur.

- La responsabilité est une obligation légale de payer comme une dette ou de l'argent pour payer les services ou les biens utilisés. Ils sont réglés sur une période déterminée.

- Certains des exemples de passif sont les comptes créditeurs, les dépenses à payer, les salaires à payer, les intérêts à payer. Le mot opposé du passif est un actif.

- Pour une banque, les passifs comptables comprennent le compte d'épargne, le compte courant, le dépôt fixe, le dépôt récurrent et tout autre type de dépôt effectué par le client. Ces comptes sont comme l'argent à payer au client à la demande du client instantanément ou sur une période de temps donnée. Ces comptes pour une personne sont appelés les actifs.

Liste des passifs en comptabilité

Voici une liste des passifs en comptabilité.

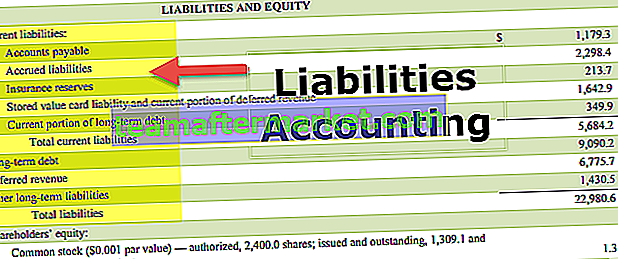

# 1 - Passifs courants

Les passifs courants sont les obligations d'une entreprise qui sont censées être payées dans un délai de douze mois ou d'un an. Celles-ci sont généralement appelées passifs à court terme

Liste des passifs actuels

Voici la liste de la comptabilité des passifs courants:

- Comptes créditeurs - Il s'agit des comptes créditeurs envers les fournisseurs en ce qui concerne les factures émises lorsque l'entreprise utilise des biens ou des services.

- Intérêts à payer - Le montant des intérêts à payer aux prêteurs sur l'argent détenu, généralement aux banques.

- Dépenses à payer - Ce sont les dépenses, c'est-à-dire les salaires qui seront payables aux employés à l'avenir.

- Dividendes - Les dividendes sont déclarés aux actionnaires par la société et doivent encore être payés aux actionnaires.

- Dépôts du client - Les dépôts effectués par le client pour l'utilisation des biens ou des services;

- Taxes à payer - Les taxes à payer comprennent de nombreux types de taxes comme l'impôt sur le revenu, la taxe de vente, la taxe professionnelle, la taxe sur la masse salariale.

- Découverts de compte bancaire - Il s'agit des facilités accordées normalement par une banque à ses clients pour utiliser l'excédent de crédit lorsqu'ils ne disposent pas de fonds suffisants.

- Échéances actuelles - Il s'agit de la partie de la dette à long terme qui arrivera à échéance et à échéance dans les douze prochains mois.

- Factures à payer - Ces factures comprennent généralement les factures de services publics, c'est-à-dire la facture d'électricité, la facture d'eau, les factures d'entretien, qui sont payables.

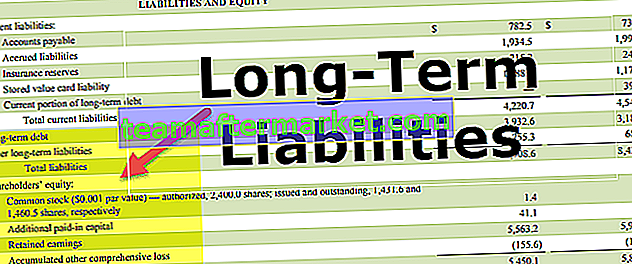

# 2 - Passifs non courants

Les passifs non courants sont les obligations d'une entreprise qui sont censées être payées ou réglées à long terme généralement plus d'un an. Ceux-ci sont généralement appelés passifs à court terme.

Liste des passifs non courants en comptabilité

Voici la liste de la comptabilité des passifs non courants -

- Obligations payables - Il s'agit d'un compte de passif qui contient le montant dû aux obligataires par l'émetteur.

- Prêts à long terme - Les prêts à long terme sont les prêts qui sont contractés et qui doivent être remboursés sur une période plus longue, généralement plus d'un an.

- Dépôts clients - Le client qui est pris pour une très longue échéance supérieure à un an, généralement un dépôt fixe dans une banque ou pour tout contrat de plus longue durée;

- Prêt hypothécaire - Il s'agit de la responsabilité du propriétaire de payer le prêt pour lequel il a été conservé à titre de garantie et d'être payable au cours des douze prochains mois.

- Revenus non gagnés - les revenus non gagnés surviennent lorsque l'entreprise n'a pas livré les biens ou les services mais a pris l'argent à l'avance.

- Impôts différés - Les impôts sur les bénéfices qui sont dus pour la période en cours et qui n'ont pas encore été payés;

- Location - acquisition - Il s'agit d'un contrat de location conclu entre le propriétaire et la personne qui souhaite une utilisation temporaire

# 3 - Passifs éventuels

Source: Dossiers Facebook SEC

Les passifs éventuels sont des obligations qui peuvent survenir ou non. Ces obligations peuvent découler de situations et de conditions spécifiques.

Liste des passifs éventuels

- Poursuites potentielles - Cela se produit lorsqu'une personne donne une garantie pour une autre partie si la partie réelle ne parvient pas à payer la dette à temps.

- Garantie du produit - lorsqu'une garantie est donnée sur un produit pendant un certain temps et qui est endommagé ou gâté, l'entreprise en est responsable et doit payer pour cela;

- Enquêtes en attente - Toute enquête en cours par la loi, supposons que si elle est trouvée défaillante que censée payer la pénalité.