Définition de l'exigence de réserve

La réserve obligatoire est le montant en espèces dans une proportion de son dépôt total qui doit être conservé soit à la banque, soit déposé à la banque centrale, de telle sorte que la banque ne puisse y accéder pour aucune entreprise ou activité économique.

Il est mandaté par les banques centrales du monde entier pour leurs banques membres afin de réglementer les liquidités de sécurité détenues par les banques. Cette réserve de trésorerie sert à de nombreuses fins différentes dans différentes économies. La banque centrale des États-Unis est la Federal Bank, qui détient l'autorité sur cette exigence aux États-Unis. De même, la Banque populaire de Chine remplit une fonction similaire pour les banques chinoises.

Composantes de l'exigence de réserve

Le besoin de réserve est une fonction de la demande nette et des engagements de temps (NDTL). NDTL est basé sur les dépôts courants, les dépôts d'épargne, les dépôts à terme et autres passifs. Ceci est également ajusté pour les dépôts d'autres banques. La formule du NDTL devient:

NDTL = passifs à vue + passifs à terme + autres passifs à vue et à terme - dépôts auprès d'autres banques

Le calcul peut être effectué en utilisant la demande nette et les engagements de temps.

Ratio de la réserve de trésorerie = Réserve de trésorerie maintenue auprès de la Banque centrale / Demande nette et passifs à temps.

Exemples d'exigences de réserve

Voici les exemples donnés pour mieux comprendre son calcul.

Vous pouvez télécharger ce modèle Excel d'exigence de réserve ici - Modèle Excel d'exigence de réserveExemple 1

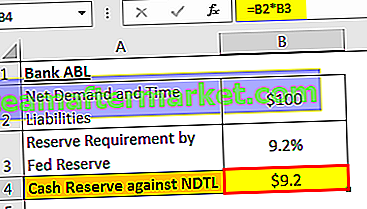

Supposons qu'une banque nommée ABL aux États-Unis soit tenue par la Réserve fédérale de maintenir une réserve de trésorerie de 9,2%. La Banque déclare sa demande nette et ses engagements à temps à 100 millions de dollars. Quel est le montant de la réserve que la banque mettra dans la réserve fédérale?

Solution:

Étant donné que la réserve fédérale a une réglementation de 9,2% sur la réserve de trésorerie, elle sera applicable à la demande nette et aux engagements à temps de la banque ABL. La banque maintiendra 9,2% de ses 100 millions de dollars NDTL en réserve.

Réserve de trésorerie contre NDTL

- = 100 USD * 9,2%

- = 9,2 $

Ainsi, il maintiendra 9,2 millions de dollars dans les coffres de la Réserve fédérale.

Exemple # 2

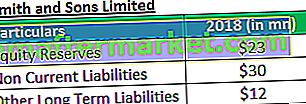

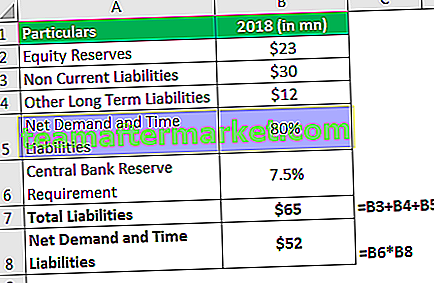

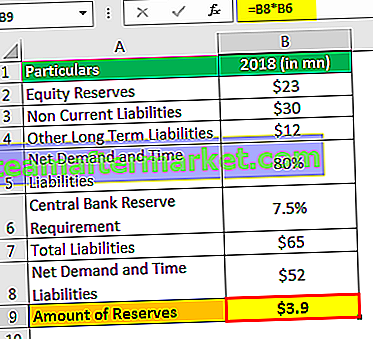

Une banque au Mexique, Smith and Sons Limited, s'est vu imposer une réserve obligatoire de 7,5% de sa demande nette et de ses engagements à temps (NDTL). S'il a les passifs suivants (voir tableau) sur son bilan et qu'un 80% peut être attribué au NDTL, faire le calcul pour obtenir le montant qu'il devrait maintenir pour l'exigence de réserves?

Tous les chiffres sont en dollars américains.

Solution

Le tableau ci-dessus peut être utilisé pour déduire le total des passifs que la banque a sur son bilan. La réserve requise est fonction de la demande nette et des engagements de temps (NDTL) et, par conséquent, ces derniers peuvent être obtenus en pourcentage du total des engagements.

Passif total et demande nette et passifs temps

- Ainsi, le passif total = 23 millions de dollars + 30 millions de dollars + 12 millions de dollars = 65 millions de dollars.

NDTL = 80% du passif total soit 80% de 65 millions de dollars

Exigence de réserve = 5% du NDTL.

Montant des réserves

- = 3,9 USD

Ainsi, le nombre de réserves que la banque doit constituer auprès de la banque centrale du Mexique = 3,9 millions de dollars.

Avantages

- Pendant longtemps dans l'histoire bancaire, les réserves obligatoires ont aidé les banques centrales à réguler la circulation de la monnaie. Il est maintenant jugé utile pour contrôler les taux d'intérêt (taux des prêts). Cela dit, les banques centrales n'imposent pas nécessairement ces taux mais les influencent ou les impactent.

- Il guide également d'autres taux que les banques utilisent entre elles. Par exemple, le LIBOR - London Interbank Offered Rate.

- C'est aussi une mesure pour maintenir la liquidité dans le système sous le scanner.

- Il peut également être utilisé comme un outil de lutte contre l'inflation.

Limites

- Le ratio de réserve de trésorerie ne tient pas compte des fonds à court terme et des autres titres négociables qui sont également considérés comme très liquides. Par conséquent, il ne présente pas une image fidèle de la liquidité d'une banque.

- Une réserve mal gérée peut entraîner un ralentissement de l'économie et / ou des mesures aléatoires de la part des institutions financières.

- La plupart des économistes de l'ère moderne ne sont pas d'accord avec la notion d'exigence de réserve en tant que contrôle de la circulation monétaire. Ils estiment qu'avec les fonctionnalités croissantes de l'espace bancaire, ces exigences ont un rôle moindre à jouer dans la régulation de la circulation de l'argent.

Désavantages

- Une augmentation ou une diminution continue des réserves obligatoires peut entraîner un déclin de l'esprit des investisseurs. Ils deviennent parfois critiques dans les cercles d'investisseurs.

- Ces exigences ne sont modifiées que lorsque cela est strictement nécessaire, car leur mise en œuvre peut être coûteuse.

Les points importants

- Si les réserves obligatoires des banques centrales sont élevées, les banques membres réalisent moins de bénéfices car elles ont un montant plus élevé sous la garde des banques centrales. Vice versa, les bénéfices sont élevés si cette exigence est moindre.

- Les banques empruntent des fonds à la Réserve fédérale ainsi qu'entre elles. Les fonds empruntés et prêtés entre les banques sont connus sous le nom de fonds fédéraux. Et le taux d'intérêt qui est facturé s'appelle le taux des fonds fédéraux.

- Toute institution financière qui détient des montants dépassant les réserves obligatoires est réputée avoir des réserves excédentaires .

Conclusion

Les réserves obligatoires peuvent ne pas toujours servir son objectif. Comme on l'a vu lors de la crise financière de 2008-09, la baisse des taux d'intérêt et la moindre exigence n'ont pas pu se traduire par des tactiques expansionnistes comme prévu. C'était à cause de la méfiance générale qui ne pouvait être compensée par ces exigences.

Des pays comme les États-Unis, l'Inde et le Japon sont mandatés par leurs banques centrales - la Réserve fédérale des États-Unis, la Banque de réserve de l'Inde et la Banque du Japon, respectivement, pour les réserves obligatoires. Pour un passif de plus de 124,2 millions de dollars, la Réserve fédérale américaine oblige les banques à mettre de côté 10%, à compter du 17 janvier 2019. La limite inférieure aux États-Unis est de 2 millions de dollars, en dessous de laquelle les institutions financières ne doivent pas se conformer une telle exigence

Au cours des deux dernières décennies, la Banque de réserve de l'Inde a atteint en moyenne 5,41% en raison de l'exigence de réserve de trésorerie. Il y a des pays où il n'est pas nécessaire de conserver des réserves de liquidités. Par exemple, Hong Kong, le Royaume-Uni et l'Australie ne sont pas soumis à de telles exigences.