Qu'est-ce que Badwill?

Le badwill, également connu sous le nom de goodwill négatif, est mentionné dans le cas des fusions et acquisitions lorsqu'une entreprise achète une société cible à un prix inférieur à sa juste valeur marchande. Les raisons pour lesquelles les entreprises vendent en dessous de leur juste valeur ou de leur valeur comptable comprennent des difficultés financières, des dettes énormes, des prises de contrôle hostiles, des vendeurs non informés ou aucun acquéreur potentiel.

Explication

Chaque fois qu'une société acquéreuse achète une société cible et paie une contrepartie supérieure à sa juste valeur marchande, la différence est appelée goodwill. La principale raison pour laquelle un acquéreur paie le prix sur sa valeur marchande est à cause des actifs incorporels de la société cible tels que la valeur de la marque et le réseau de distribution client. Cependant, les entreprises acquièrent parfois des sociétés en difficulté où la juste valeur de tous les actifs est supérieure à la contrepartie payée pour acquérir ces actifs.

Causes de la mauvaise volonté

Il y a plusieurs raisons pour lesquelles les entreprises vendent leurs actifs ou leur entreprise pour le montant de la contrepartie de la vente qui est bien inférieur à la juste valeur marchande des actifs, telles que:

- Détresse financière : Si une entreprise est en détresse et déclare régulièrement des pertes au cours des dernières années ou ayant des flux de trésorerie gratuits négatifs de manière constante au cours des dernières années, il y a de fortes chances que l'évaluation de l'entreprise tombe en dessous de la valeur marchande de ses actifs.

- Énorme dette : s'il existe un niveau d'endettement important dans une entreprise sans flux de trésorerie positifs cohérents pour faire face aux obligations financières, cela peut conduire à la vente des actifs de l'entité pour une valeur inférieure à son prix de marché.

- Aucun acquéreur potentiel : si une entreprise souhaite vendre son entreprise ou une division mais éprouve des difficultés à trouver l'acheteur, cela peut amener l'entreprise cible à accepter la contrepartie de vente inférieure.

- Prise de contrôle hostile: Les rachats hostiles font référence à l'acquisition de la société cible par l'acquéreur sans le consentement de son conseil d'administration. Ces prises de contrôle ont lieu de manière forcée, soit en remplissant une action en justice, en faisant une offre publique d'achat aux actionnaires de la société cible, soit en devenant propriétaire sur le marché libre. Les prises de contrôle hostiles sont le contraire des prises de contrôle amicales dans lesquelles l'acquéreur et le vendeur conviennent mutuellement de l'acquisition de l'entreprise, concluant ainsi parfois l'accord avec une faible valeur de contrepartie de vente entraînant une mauvaise volonté.

- Vendeur non informé : Parfois, le vendeur n'est pas conscient de la croissance potentielle et de la valeur marchande de son entreprise et, en raison du manque de sensibilisation, accepte la moindre évaluation de son entreprise.

Traitement comptable de la mauvaise volonté

Aux États-Unis, le Statement of Financial Accounting Standards (SFAS) 141 Business Combination est appliqué pour le traitement comptable du Badwill.

Selon le SFAS 141,

- Si la juste valeur des actifs acquis est supérieure au prix de contrepartie payé pour l'acquisition des actifs, la différence qui en résulte est qualifiée de goodwill négatif.

- Dans les livres de comptes de l'acquéreur, la valeur du Goodwill négatif est allouée pour ramener à zéro le coût des actifs non courants acquis.

- Après avoir réduit le coût des actifs non courants à zéro, la valeur résiduelle du badwill est comptabilisée en Gain Extra-Ordinaire dans le Compte de Résultat.

De nombreux pays reconnaissent le goodwill négatif ou le badwill conformément à l'International Financial Reporting Standard (IFRS) 3 ainsi que la norme de codification comptable (ASC) 805 qui contient la note d'orientation pour la comptabilisation du goodwill négatif. Le traitement comptable est le même que celui indiqué ci-dessus pour IFRS 3 car il combine le contenu du SFAS, des réglementations SEC et des positions du FASB.

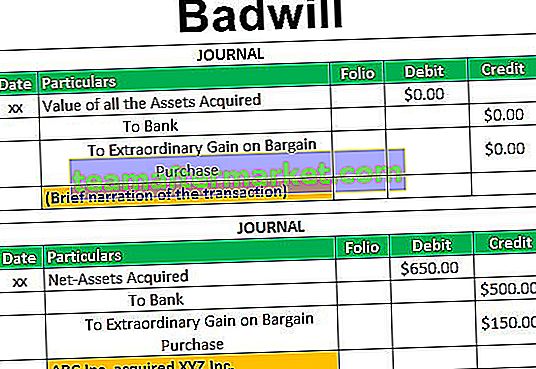

Entrées de journal de mauvaise volonté

La société acquéreuse peut comptabiliser l'écart d'acquisition négatif en tant que «gain extraordinaire» ou «gain à l'achat de négociation» en suivant l'écriture au journal:

Exemple

Disons que ABC Inc. a acquis la totalité des activités de XYZ Inc. pour une valeur de 500 millions de dollars américains. À la date d'acquisition, la juste valeur marchande de l'actif net de XYZ Inc. (y compris les immobilisations corporelles et les autres actifs courants moins les passifs non courants et les passifs courants) était de 650 millions de dollars américains.

Étant donné que la juste valeur marchande de l'actif net de XYZ Inc. est supérieure à la valeur de la contrepartie payée par ABC Inc., la transaction peut être qualifiée d'achat d'aubaine, le badwill s'élevant à 150 millions de dollars américains. (500 millions USD moins 650 millions USD)

ABC Inc. peut reconnaître la valeur d'un goodwill négatif de 150 $ US en enregistrant l'écriture de journal suivante:

Conclusion

Il y a mauvaise volonté lorsque la société acquéreuse acquiert les actifs nets de la société cible pour un prix considérable inférieur à la juste valeur des actifs de la société. Ces transactions ont lieu lorsque la société cible est en difficulté financière, ou a une dette importante sans flux de trésorerie positifs et cohérents pour faire face à son obligation financière ou par le biais d'une OPA hostile.