Qu'est-ce que les provisions pour pertes sur prêts?

Les provisions pour pertes sur prêts correspondent à la partie des remboursements de prêts mise de côté par les banques pour couvrir les parties de la perte sur les paiements de prêt en souffrance, car elle aide la banque à équilibrer les revenus et à survivre en cas de mauvais temps et est enregistrée dans le compte de résultat comme dépenses en espèces.

Comment ça marche?

Les prêts et emprunts sont les principales activités du secteur bancaire. Ils empruntent de l'argent aux clients, appelés dépôts, et les prêtent aux personnes dans le besoin. L'intérêt de ces prêts est la principale source de revenus des banques. Selon le principe du conservatisme, pour une entreprise, toutes les pertes doivent être comptabilisées, qu'elles soient matérialisées ou non. Ainsi, les banques anticipent les paiements en cas de défaut de paiement et fournissent une partie des remboursements de prêts pour compenser la perte de paiements en souffrance.

Comment calculer?

De nombreux facteurs influent sur le calcul des provisions pour pertes sur prêts. La provision doit être ajustée fréquemment selon les estimations et les calculs disponibles sur les rapports de remboursement des prêts à la clientèle.

- Données historiques sur les remboursements et les défauts de paiement : la banque doit se référer et collecter le dossier sur les défauts et les remboursements de prêts par les clients.

- Frais de recouvrement des prêts : Les frais de recouvrement des prêts affectent le calcul des provisions.

- Pertes de crédit: La perte de crédit pour les paiements en retard.

- Conditions économiques : La récession économique actuelle affecte les calculs.

- Cycle économique: Le mouvement du PIB est également un facteur.

- Taux d'intérêt: La variation du taux d'intérêt influence son calcul.

- Politique fiscale: les changements du taux d'imposition.

L'exemple des provisions pour pertes sur prêts

- Prêt impayé depuis plus de 2 mois = 100000, provision 10%

- Prêt impayé entre 2 et 6 mois = 250000, provision 12%

- Si, Prêt impayé depuis plus de 6 mois = 400000, provision 15%

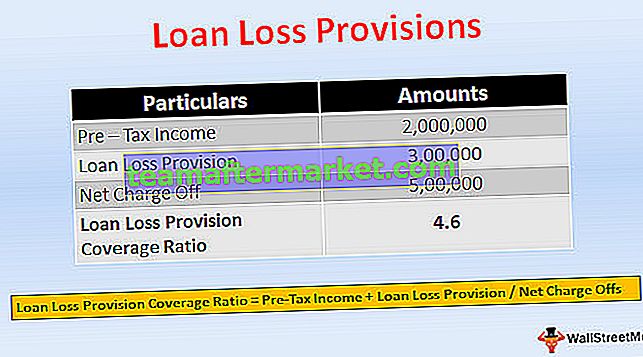

Ce ratio est un ratio qui indique la capacité de la banque à supporter la perte sur les prêts. Un taux plus élevé signifie une plus grande capacité des banques à faire face aux pertes sur prêts.

Ratio de couverture de la provision pour perte sur prêt = revenu avant impôt + provision pour perte sur prêt / déduction nette des chargesCharges nettes = Pertes réelles

- Supposons si une banque fournit Rs. Prêt de 1 000 000 à une entreprise de construction pour l'achat de machines. Au bout d'un an, en raison de la récession de l'économie, l'entreprise n'est pas en mesure de rembourser intégralement le prêt. La banque attend 70% du remboursement, et elle enregistre une provision de Rs.300.000.

- Mais la banque ne peut percevoir que Rs.500.000 de la société, et la charge nette est de Rs.500.000. Supposons que le revenu avant impôt enregistré par la banque soit de Rs.2,000,000

- = 2 000 000 + 300 000/500 000

- = 4,6

Réserves pour pertes sur prêts et provisions pour pertes sur prêts

- Au moment de l'émission du prêt, la banque estime une réserve pour pertes sur prêts pour couvrir le défaut, qui est indiquée à l'actif du bilan déduit du total des prêts, c'est un actif contra, ce qui réduit le montant du prêt qui doit être remboursé. Si la banque pense qu'elle doit augmenter la réserve en raison de certains facteurs, alors, pour augmenter la réserve pour pertes sur prêts, la banque prélève un montant sur ses revenus courants, c'est les provisions pour pertes sur prêts.

- La réserve pour pertes sur prêts est présentée à l'actif du bilan en tant que compte d'actifs contraires, déduite du prêt. Attendu que, la provision pour pertes sur prêts est enregistrée comme une charge hors caisse dans le compte de résultat.

- La provision pour pertes sur prêts est un ajustement de la réserve pour pertes sur prêts.

- La réserve pour pertes sur prêts est une appropriation du profit. La provision pour pertes sur prêts est imputée aux bénéfices.

- La réserve pour pertes sur prêts est créée au moment de l'octroi d'un prêt. Attendu que, une provision pour pertes sur prêts est facturée s'il est nécessaire d'augmenter la réserve.

- La réserve pour pertes sur prêt fait référence à la retenue du montant. La provision pour pertes sur prêts est le montant mis de côté pour faire face aux paiements par défaut.

Impact

Il s'agit des pertes attendues de la banque dues au risque de crédit, imputées aux bénéfices, enregistrées en charges dans le compte de résultat. Elle affecte le capital réglementaire de la banque via un compte de profits et pertes.

Conclusion

- La provision pour pertes sur prêts est le montant mis de côté pour faire face à la perte de crédit attendue. C'est un moyen systématique utilisé par les banques pour couvrir le risque. Le calcul de la provision est basé sur des estimations et des calculs.

- Les informations sur les réserves et les provisions pour pertes sur prêts sont utiles pour les investisseurs, car elles fournissent des informations sur la stabilité de la banque en matière de prêts et sur la façon dont la banque gère le crédit. La banque peut également prendre des décisions sur le montant de la provision à mettre de côté en fonction des revenus.

- Et il peut gérer les revenus en créant des provisions importantes en cas de rendements élevés et de petites provisions en cas de rendements faibles. La banque peut résister aux conditions économiques changeantes en fournissant une provision suffisante pour couvrir les pertes et les dépenses.