Qu'est-ce que la formule d'écart type?

L'écart type (SD) est un outil statistique populaire qui est représenté par la lettre grecque `` σ '' et est utilisé pour mesurer la quantité de variation ou de dispersion d'un ensemble de valeurs de données par rapport à sa moyenne (moyenne), interprétant ainsi la fiabilité de les données. S'il est plus petit, les points de données sont proches de la valeur moyenne, ce qui montre la fiabilité. Mais s'il est plus grand, les points de données s'écartent loin de la moyenne.

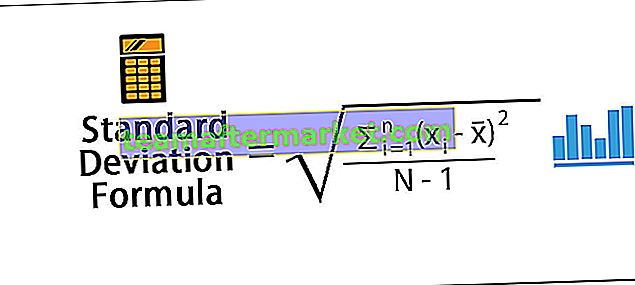

La formule de l'écart type est donnée ci-dessous

Où:

- xi = valeur de chaque point de données

- x̄ = moyenne

- N = nombre de points de données

- L'écart type est le plus largement utilisé et pratiqué dans les services de gestion de portefeuille et les gestionnaires de fonds utilisent souvent cette méthode de base pour calculer et justifier leur variance des rendements dans un portefeuille particulier.

- Un écart-type élevé d'un portefeuille signifie qu'il existe une grande variance d'un nombre donné d'actions dans un portefeuille particulier, tandis que, d'un autre côté, un faible écart-type signifie une variance moindre des actions entre elles.

- Un investisseur averse au risque ne sera disposé à prendre un risque supplémentaire que s'il est compensé par un rendement égal ou supérieur afin de prendre ce risque particulier.

- Un investisseur plus réticent au risque peut ne pas être à l'aise avec son écart-type et souhaiterait ajouter des investissements plus sûrs tels que des obligations d'État ou des actions à grande capitalisation dans son portefeuille ou des fonds communs de placement pour cette question afin de diversifier le risque du portefeuille et de ses écart-type et variance.

- La variance et l'écart-type étroitement lié sont des mesures de l'étalement d'une distribution. En d'autres termes, ce sont des mesures de la variabilité.

Étapes pour calculer l'écart type

- Étape 1: Tout d'abord, la moyenne des observations est calculée comme la moyenne en ajoutant tous les points de données disponibles dans un ensemble de données et en la divisant par le nombre d'observations.

- Étape 2: Ensuite, la variance de chaque point de données est mesurée avec la moyenne, elle peut être un nombre positif ou négatif, puis la valeur est mise au carré et le résultat est soustrait de un.

- Étape 3: Le carré de la variance qui est calculé à partir de l'étape 2 est ensuite utilisé pour calculer l'écart type.

Exemples

Vous pouvez télécharger ce modèle Excel de formule d'écart standard ici - Modèle Excel de formule d'écart standardExemple 1

Les points de données sont donnés 1, 2 et 3. Quel est l'écart type de l'ensemble de données donné?

Solution:

Utilisez les données suivantes pour le calcul de l'écart type

Ainsi, le calcul de la variance sera -

Variance = 0,67

Le calcul de l'écart type sera -

Écart type = 0,82

Exemple # 2

Trouvez l'écart type de 4,9,11,12,17,5,8,12,14.

Solution:

Utilisez les données suivantes pour le calcul de l'écart type

Le calcul de la moyenne sera -

Tout d'abord, trouvez la moyenne du point de données 4 + 9 + 11 + 12 + 17 + 5 + 8 + 12 + 14/9

Moyenne = 10,22

Ainsi, le calcul de la variance sera -

La variance sera -

Écart = 15,51

Le calcul de l'écart type sera -

Écart type = 3,94

Variance = racine carrée de l'écart type

Exemple # 3

Utilisez les données suivantes pour le calcul de l'écart type

Ainsi, le calcul de la variance sera -

Écart = 132,20

Le calcul de l'écart type sera -

Écart type = 11,50

Ce type de calcul est fréquemment utilisé par les gestionnaires de portefeuille pour calculer le risque et le rendement du portefeuille.

Pertinence et utilisations

- L'écart type est utile pour analyser le risque global et le rendement d'une matrice du portefeuille et, étant historiquement utile, il est largement utilisé et pratiqué dans l'industrie, l'écart type du portefeuille peut être affecté par la corrélation et les pondérations des actions du portefeuille .

- Comme la corrélation des deux classes d'actifs dans un portefeuille réduit le risque du portefeuille, en général, diminue, il n'est cependant pas toujours nécessaire qu'un portefeuille à pondération égale offre le moins de risque de l'univers.

- Un écart-type élevé peut être une mesure de la volatilité, mais cela ne signifie pas nécessairement qu'un tel fonds est pire qu'un fonds avec un faible écart-type. Si le premier fonds est beaucoup plus performant que le second, l'écart n'aura pas beaucoup d'importance.

- L'écart type est également utilisé dans les statistiques et est largement enseigné par les professeurs parmi les meilleures universités du monde, mais la formule de l'écart type est modifiée lorsqu'elle est utilisée pour calculer l'écart de l'échantillon.

- L'équation pour SD dans Sample = seul le dénominateur est réduit de 1