Types de passifs au bilan

Voici la liste des types de passifs au bilan

- Notes à payer

- Comptes à payer

- Salaires payables

- Intérêts payables

- Créancier

- Débenture / Obligations

- Capitaux propres

Les passifs sont l'obligation financière de la société qui la lie juridiquement à être payable à l'autre entité, et il existe principalement deux types de passifs au bilan 1) les passifs courants qui sont payables dans un délai d'un an, et 2 ) passifs non courants exigibles après une période d'un an

Les 7 principaux types de passif du bilan

# 1 - Effets à payer

Les effets à payer sont l'un des passifs d'une entreprise. Les billets à payer sont le passif du grand livre, qui enregistre la valeur nominale des billets à ordre qu'il a émis. Le montant des effets à payer représente le montant qui reste à payer. Il comprend deux parties. D'abord emprunteur et émetteur. Les effets à payer font donc partie des dettes de l'entreprise, car ils doivent payer des intérêts.

# 2 - Comptes fournisseurs

Ce type de responsabilité comprend le paiement dû pour les services achetés à d'autres organisations à crédit, c'est donc la responsabilité de l'entreprise.

# 3 - Salaires payables

Le salaire qui n'est pas payé au cours du mois et que l'entreprise est tenue de payer est appelé salaire impayé ou impayé, et c'est également un type de responsabilité pour l'entreprise. Il est également appelé salaire payable en cas de travail.

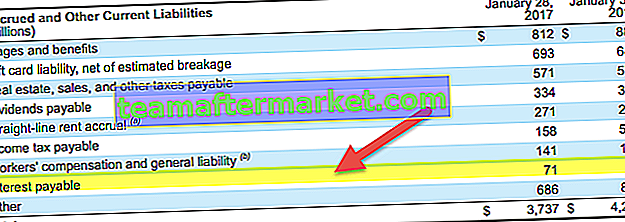

# 4 - Intérêts payables

Les intérêts à payer sont les intérêts impayés du dépôt ou de la débenture émis par la société pour financer le capital. Pour les sociétés de financement en capital, émettre des débentures du grand public ou accepter des dépôts du grand public, et c'est également l'un des passifs de la société.

# 5 - Créancier

Le créancier est la personne ou l'entité auprès de laquelle l'entreprise achète des matières premières à crédit, c'est donc également un passif pour l'entreprise.

# 6 - Débenture / Obligations

La société émet des obligations ou des débentures pour mobiliser le capital aux fins de l'expansion des affaires, elle doit donc payer des intérêts sur ces obligations et payer le montant total à la date d'échéance.

# 7 - Capitaux propres

Ce type de responsabilité signifie le capital initial ou l'investissement effectué par le propriétaire dans une entreprise, c'est donc la responsabilité de l'entreprise, car l'entreprise et le propriétaire sont une entité distincte.

Exemples

Exemple 1

La société rapporte un actif total de Rs 120000 au moment de la clôture de l'exercice comptable, les comptes fournisseurs 40000, les capitaux propres 60000 et le créancier 40000 et le fournisseur 50000 et la société ayant un débiteur de Rs 70000. À partir des informations ci-dessus, préparez le bilan.

Vous trouverez ci-dessous des données pour le calcul du passif du bilan.

Calcul de la responsabilité totale

Responsabilité totale = 60000 + 40000 + 40000 + 50000

Responsabilité totale = 190000

Calcul de l'actif total

Actif total = 120000 + 70000

Actif total = 190000

À partir de l'exemple ci-dessus, nous pouvons voir que l'actif total = passif total, cela signifie que l'entreprise a suffisamment d'actifs pour rembourser son passif à long et à court terme.

Exemple # 2

Havells India est dans le commerce des lumières. Havells ayant un actif et un passif suivants

Vous trouverez ci-dessous des données pour le calcul du passif du bilan.

Calcul de la responsabilité totale

Responsabilité totale = 130000 + 25000 + 50000 + 80000 + 35000

Responsabilité totale = 320000

Calcul de l'actif total

Actif total = 90000 + 150000 + 40000 + 40000

Actif total = 320000

À partir de l'évaluation du bilan ci-dessus, nous pouvons dire que Havells India a une bonne situation financière et qu'elle dispose de suffisamment d'actifs pour payer sa dette actuelle et à long terme. Havells India avait investi davantage dans des actifs fixes.

Exemple # 3

TCS est dans le domaine de l'informatique et un leader mondial dans le domaine de l'informatique. Ils ont des clients dans le monde entier et fournissent des services partout dans le monde. Voici les informations disponibles sur TCS. Préparez donc le bilan ou le rapport de situation financière pour la clôture de l'exercice 2018.

Vous trouverez ci-dessous des données pour le calcul du passif du bilan.

Calcul de la responsabilité totale

Responsabilité totale = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

Responsabilité totale = 610000

Calcul de l'actif total

Actif total = 150000 + 20000 + 50000 + 40000 + 50000 + 60000 + 60000 + 40000 + 40000

Actif total = 610000