Les actions émises sont les actions attribuées par la société aux actionnaires, y compris le public, les initiés ou les investisseurs institutionnels et détenues par ceux-ci et sont présentées dans les capitaux propres au passif du bilan de la société.

Actions émises Définition

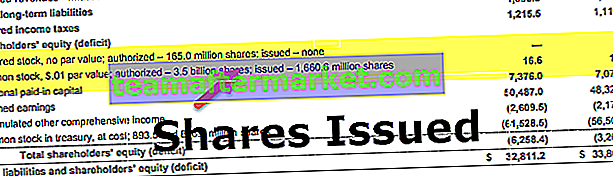

Les actions émises sont la partie du total des actions autorisées de la société qui sont détenues par tout type d'actionnaires, y compris la direction, le public ou tout autre type d'investisseur. Par exemple, les actions autorisées de McDonald's en 2018 s'élevaient à 3,5 milliards, dont le total des actions émises est de 1,66 million d'actions et 0,89 sont les actions propres.

Total des actions non émises = Total des actions autorisées - Actions émises - Actions propres = 3,5 - 1,66 - 0,89 = 0,95 million

En émettant des actions, les sociétés peuvent lever des capitaux à faible coût et inviter les investisseurs à participer à leur croissance. Ce sont principalement des initiatives stratégiques à long terme et nécessitent une analyse approfondie.

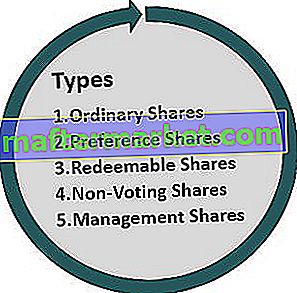

Types d'actions émises par une société

# 1 - Actions ordinaires

Ce sont les types d'actions les plus courants qui sont émis par une société cotée en bourse et d'où le nom d'actions ordinaires. Ils constituent le moyen le plus simple pour une entreprise de lever des capitaux car ils ne donnent aucun droit spécial. Le seul droit des actionnaires ordinaires est le droit de vote. Ils n'ont aucune part dans les bénéfices et le paiement des dividendes est soumis à la décision du conseil d'administration ou de la direction.

# 2 - Partages de préférence

Les actions de préférence sont des actions pour lesquelles l'actionnaire a le droit de recevoir le dividende avant qu'il ne puisse être versé aux actionnaires ordinaires. Souvent, ils ont un paiement de dividende fixe à des intervalles de temps fixes, même si l'entreprise peut ne pas déclarer de dividende pour l'actionnaire ordinaire. En outre, ils peuvent recevoir un dividende supplémentaire en fonction de certaines conditions prédéterminées. De plus, en cas de faillite, ils sont préférés aux actionnaires ordinaires en termes de remboursement. Cependant, les actionnaires privilégiés n'ont aucun droit de vote. Celles-ci sont principalement appréciées des investisseurs qui souhaitent investir en actions mais souhaitent également un revenu fixe stable.

Les partages de préférence peuvent être classés en: -

- Actions privilégiées cumulatives : ces actionnaires ont droit à des dividendes, y compris ceux qui n'ont pas été versés dans le passé avant qu'un dividende puisse être versé aux actionnaires ordinaires ou ordinaires. En disant simplement, leurs dividendes continuent de s'accumuler et peuvent être réclamés à l'avenir.

- Actions privilégiées à dividende non cumulatif: Les porteurs d' actions privilégiées à dividende non cumulatif ne bénéficient d'aucun tel privilège. Si l'entreprise ne déclare aucun dividende, elle n'a pas le pouvoir de le réclamer à l'avenir.

- Actions privilégiées convertibles : les investisseurs de ce type d'actions ont le droit de convertir leurs actions privilégiées en actions ordinaires selon certaines conditions prédéterminées et après une date prédéterminée.

# 3 - Actions rachetables

Ce sont les actions, comme son nom l'indique, qui peuvent être rachetées par l'entreprise en fonction de certaines conditions prédéfinies comme après une durée particulière. Ils s'apparentent davantage à une option car la société peut ou non racheter ces actions, et les actionnaires sont au courant d'une telle clause au préalable. Ces actions sont généralement remises aux salariés pour qu'une fois le salarié démissionnaire, celles-ci puissent être rachetées le plus souvent au prix d'émission.

# 4 - Actions sans droit de vote

Celles-ci sont comme des actions ordinaires à l'exception du fait qu'il existe des droits de vote. Ceux-ci sont à nouveau utilisés par les entreprises pour récompenser leurs employés et sont versés dans le cadre de leur rémunération. L'avantage qu'ils procurent sont les avantages fiscaux, la rétention des employés sans diluer le droit de vote.

# 5 - Actions de gestion

Il s'agit de la catégorie d'actions utilisée par la direction pour conserver le contrôle de l'entreprise. Ils comportent des droits de vote supplémentaires qui se font généralement en convertissant plusieurs votes en une seule action. Ils sont très efficaces pour empêcher les prises de contrôle hostiles et d'autres circonstances défavorables.

Avantages

- Les actions émises aident les entreprises à lever des capitaux sans aucune dette ni taux d'intérêt fixe. Les entreprises ne sont pas obligées de payer des intérêts et peuvent utiliser le capital levé pour développer l'entreprise.

- Non seulement cela lève des capitaux pour les entreprises, mais il n'y a pas non plus d'obligation de la part de la direction de partager les bénéfices. Les entreprises peuvent ou non, à leur discrétion, partager les bénéfices sous la forme d'un dividende aux actionnaires. Il existe certains types d'actions émises pour lesquelles le dividende doit être payé. Cependant, dans ces cas également, la direction n'a aucune responsabilité en matière de partage des bénéfices et l'entreprise peut s'en débarrasser en ne payant que le montant du dividende prédéterminé.

- Ces actions offrent un mécanisme très flexible de collecte de fonds car la direction peut décider du montant des actions et du moment de l'émission. En outre, il permet également à l'entreprise de racheter ces actions en fonction de la catégorie dans laquelle elles sont émises chaque fois que la direction le juge favorable.

Désavantages

- Contrairement à la dette, où un taux d'intérêt fixe est promis, les actions émises sont beaucoup affectées par le cycle économique. Les expansions économiques et les cycles de récession économique doivent exagérer les effets qui affectent l'endettement de l'entreprise.

- Les problèmes partagés peuvent être désavantageux pour une entreprise en croissance où les rendements sont supérieurs au taux d'intérêt en vigueur. Dans un tel cas, la direction finit par payer plus d'argent que ce qui aurait été obtenu grâce aux prêts bancaires, ce qui a un impact sur le coût d'opportunité.

- La levée de capitaux sans taux d'intérêt fixe a un coût implicite. C'est parce que, pour chaque type d'actions émises, certaines conditions sont prédéterminées. Par exemple, pour les actionnaires ordinaires, la propriété doit être diluée. Pour les actionnaires privilégiés, un taux fixe du dividende doit être décidé et les actions rachetables ne peuvent être rachetées qu'après une durée déterminée.

Limites

- Le processus d'émission d'actions a un impact durable sur la stratégie de l'entreprise à long terme et nécessite donc une entreprise d'investissement bien gérée pour gérer et exécuter ce processus.

- Étant donné que les actions diluent la propriété (en particulier dans le cas des actionnaires ordinaires), cela pourrait devenir un cas de prise de contrôle hostile.

- Recueillir plus d'argent devient difficile, car l'émission de plus d'actions diminue le BPA, qui n'est pas bien pris par les actionnaires existants.

Les points importants

- Les problèmes partagés ont un coût implicite. Ils peuvent fournir un mécanisme pour lever des capitaux à un faible coût, mais ils ont un prix car les entreprises peuvent devoir renoncer à leurs droits de vote ou à un dividende minimum prédéfini.

- L'émission d'actions a de nombreuses implications fiscales et réglementaires.

Conclusion

Les enjeux partagés sont une arme essentielle pour une entreprise pour attirer des investissements pour son activité en croissance. Cependant, chaque type a ses avantages et ses limites. La direction doit se méfier de tous les coûts implicites et donc mener à bien le processus avec une planification appropriée, sinon cela peut conduire à une longue bataille juridique et réglementaire.