Comptabilisation des obligations convertibles et de la dette

La comptabilisation des convertibles fait référence à la comptabilisation de l'instrument de créance qui donne le droit ou confère au porteur le droit de convertir sa participation en un nombre spécifié d'actions de la société émettrice lorsque la différence entre la juste valeur du total des titres ainsi que les autres contreparties transférées et le la juste valeur des titres émis est comptabilisée en charge dans l'état des résultats.

Explication

Les obligations convertibles permettent aux porteurs d'obligations de convertir leurs obligations en un nombre fixe d'actions de la société émettrice, généralement au moment de leur échéance. Ainsi, les obligations convertibles présentent à la fois des caractéristiques d'équité et de passif. Les billets convertibles n'imposent pas de conversion. Ils donnent une option aux détenteurs d'obligations au moment de la conversion, et c'est à leur discrétion s'ils veulent convertir et obtenir des actions ou se retirer et obtenir des liquidités contre ces obligations. Étant donné que les obligations convertibles présentent à la fois des caractéristiques de passif (dette) et de capitaux propres, il est plus logique de comptabiliser séparément la partie passif et la partie capitaux propres.

Cela contribuera à donner une image fidèle des états financiers de l'organisation pour les deux raisons suivantes:

- Comme ces obligations sont convertibles en actions à l'avenir, elles offrent un taux d'intérêt plus bas. La comptabilisation de la part des capitaux propres et de la dette séparément montrera le coût financier réel de l'organisation.

- Il est également important de montrer que la dette peut être convertie en capitaux propres, et les états financiers doivent clairement démontrer ce fait.

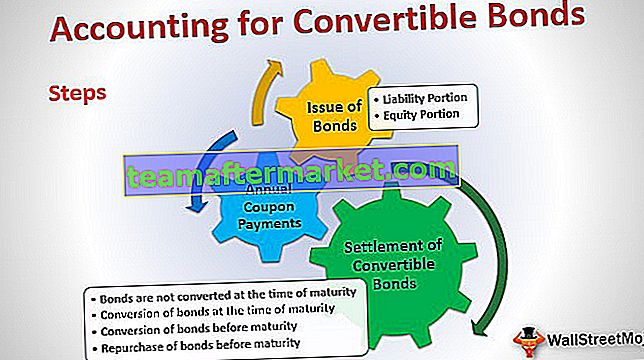

Comptabilisation étape par étape des obligations convertibles (dette)

Une comptabilité sera divisée en trois parties différentes:

- Émission d'obligations

- Paiements de coupons annuels

- Règlement des obligations

Passons en revue chacun d'eux en détail pour comprendre tout le flux de comptabilisation des obligations convertibles

Si vous êtes nouveau dans le domaine des obligations, jetez un œil à la tarification des obligations

# 1 - Émission d'obligations convertibles

La répartition entre les capitaux propres et le passif doit être comptabilisée au moment de l'émission des obligations elle-même. La partie capitaux propres et passif des obligations convertibles peut être calculée à l'aide de l'approche résiduelle. Cette approche suppose que la valeur de la part en actions est égale à la différence entre le montant total reçu du produit des obligations et la valeur actuelle des flux de trésorerie futurs provenant des obligations.

a) Partie responsabilité:

La partie passif des obligations convertibles est la valeur actuelle des flux de trésorerie futurs, calculée en actualisant les flux de trésorerie futurs des obligations (intérêts et principal) au taux d'intérêt du marché en supposant qu'aucune option de conversion n'est disponible.

En utilisant l'exemple ci-dessus, la valeur actuelle sera calculée comme suit:

| An | Date | Type de flux de trésorerie | Flux de trésorerie | Calcul du facteur de valeur actuelle | Facteur de valeur actuelle | Valeur actuelle |

| 1 | 31-déc-16 | Coupon | 50 000 | (1 / 1,15 ^ 1) | 0,869565 | 43 478,26 |

| 2 | 31-déc-17 | Coupon | 50 000 | (1 / 1,15 ^ 2) | 0,756144 | 37 807,18 |

| 3 | 31-déc-18 | Coupon | 50 000 | (1 / 1,15 ^ 3) | 0,657516 | 32 875,81 |

| 4 | 31-déc-19 | Coupon | 50 000 | (1 / 1,15 ^ 4) | 0,571753 | 28 587,66 |

| 5 | 31-déc-20 | Coupon | 50 000 | (1 / 1,15 ^ 5) | 0,497177 | 24 858,84 |

| 5 | 31-déc-20 | Remboursement principal | 5,00 000 | (1 / 1,15 ^ 5) | 0,497177 | 248 588,40 |

| Valeur actuelle | 4,16,196,1 |

(Flux de trésorerie par an pour les paiements de coupon = 500 obligations * 1000 $ * 10% = 50000 $)

b) Portion de capitaux propres:

La valeur de la partie capitaux propres correspondra à la différence entre le produit total reçu des obligations et la valeur actuelle (partie passif).

Calcul de la part d'équité pour l'exemple ci-dessus:

Produit total = 1 000 $ * 500 obligations = 5 000 000 $

Valeur actuelle de l'obligation = 4,16,196,12 $

Portion de capitaux propres = produit total - valeur actuelle de l'obligation = 500 000 $ - 4 16 196,12 $ = 83 803,88 $

Ainsi, la toute première entrée de journal dans les livres pour l'émission d'obligations convertibles sera la suivante:

| 01-janv.-2016 | Banque A / c | Dr | 5,00 000 | |

| Obligations convertibles à 10% série IA / c | Cr | 4,16,196,12 | ||

| Prime d’action - Conversion d’équité A / c | Cr | 83 803,88 | ||

| (Soit 500 obligations convertibles émises à un taux de coupon de 10% et une maturité de 5 ans) |

Ici, les obligations convertibles à 10% série IA / c est le compte de passif spécialement créé pour représenter cette émission particulière d'obligations.

Prime sur actions - Conversion de capitaux propres A / c est la partie des capitaux propres qui sera déclarée sous la section des capitaux propres dans le bilan.

# 2 - Paiements de coupons annuels

Sur une base annuelle, des paiements de coupons seront effectués aux obligataires. Comme mentionné précédemment, les obligations convertibles sont émises à un taux d'intérêt inférieur. Pour prendre en compte le coût financier réel, les intérêts seront imputés au compte de résultat sur le taux d'intérêt effectif, qui sera supérieur à l'intérêt nominal. La différence entre l'intérêt effectif et l'intérêt nominal sera ajoutée à la valeur du passif au moment du paiement des intérêts.

Le calcul de la même chose sera le suivant:

Intérêt effectif = valeur actuelle du passif * taux d'intérêt du marché.

Paiement d'intérêt réel = valeur nominale de l'obligation * nombre d'obligations émises * taux du coupon.

Valeur du passif (fin de l'année) = Valeur du passif au début de l'année + Intérêt effectif - Paiement réel des intérêts

| An | Date | La valeur actuelle du passif | Calcul des intérêts | Intérêt effectif | Paiement d'intérêt réel | Valeur de la responsabilité à la fin de l'année | |

| 1 | 31-déc-16 | 4,16,196,12 | 4 16 196,12 * 15% | 62 429,42 | 50 000,00 | 4,28,625,54 | |

| 2 | 31-déc-17 | 4,28,625,54 | 4,28,625,54 * 15% | 64 293,83 | 50 000,00 | 4,42 919,37 | |

| 3 | 31-déc-18 | 4,42 919,37 | 4,42 919,37 * 15% | 66 437,91 | 50 000,00 | 4,59,357,28 | |

| 4 | 31-déc-19 | 4,59,357,28 | 4,59 357,28 * 15% | 68 903,59 | 50 000,00 | 4,78,260,87 | |

| 5 | 31-déc-20 | 4,78,260,87 | 4,78 260,87 * 15% | 71 739,13 | 50 000,00 | 5,00 000,00 |

L'entrée de journal d'intérêt sera la suivante:

| 31-déc-2016 | Frais d'intérêt A / c | Dr | 62 429,42 | |

| Obligations convertibles à 10% série IA / c | Cr | 12 429,42 | ||

| Banque A / c | Cr | 50 000,00 | ||

| (Il s'agit des paiements de coupon effectués pour l'année 1 et des intérêts débiteurs comptabilisés) | ||||

| 31-déc-2017 | Frais d'intérêt A / c | Dr | 64 293,83 | |

| Obligations convertibles à 10% série IA / c | Cr | 14 293,83 | ||

| Banque A / c | Cr | 50 000,00 | ||

| (Il s'agit des paiements de coupon effectués pour l'année 2 et des intérêts débiteurs comptabilisés) | ||||

| 31-déc-2018 | Frais d'intérêt A / c | Dr | 66 437,91 | |

| Obligations convertibles à 10% série IA / c | Cr | 16 437,91 | ||

| Banque A / c | Cr | 50 000,00 | ||

| (Il s'agit des paiements de coupon effectués pour l'année 3 et des intérêts débiteurs comptabilisés) | ||||

| 31-déc.-2019 | Frais d'intérêt A / c | Dr | 68 903,59 | |

| Obligations convertibles à 10% série IA / c | Cr | 18 903,59 | ||

| Banque A / c | Cr | 50 000,00 | ||

| (Il s'agit des paiements de coupon effectués pour l'année 4 et des intérêts débiteurs comptabilisés) | ||||

| 31-déc.-2019 | Frais d'intérêt A / c | Dr | 71 739,13 | |

| Obligations convertibles à 10% série IA / c | Cr | 21 739,13 | ||

| Banque A / c | Cr | 50 000,00 | ||

| (Il s'agit des paiements de coupon effectués pour l'année 5 et des intérêts débiteurs comptabilisés) |

Matière à réflexion: Comme vous l'avez sûrement remarqué, la valeur du passif ne cesse d'augmenter d'année en année, et à la fin de l'année 5, elle est égale à la valeur nominale de l'obligation. Le montant total ajouté au passif chaque année sera égal au montant des options sur actions que nous aurons obtenu au moment de l'émission de ces Obligations Convertibles.

Montant total ajouté au passif = 12.429.42 + 14.293.83 + 16.437.91 + 18.903.59 + 21.739.13 = 83.808.88

Veuillez également noter que la section actions des obligations convertibles ne changera pas pendant la durée de vie des obligations. Cela ne changera qu'au moment de la conversion ou du paiement, selon le cas.

# 3 - Règlement des obligations convertibles

Il peut y avoir quatre situations différentes pour le règlement des obligations en fonction de la conversion / non-conversion et de l'heure à laquelle cela se produit, c'est-à-dire avant ou au moment de l'échéance:

a) Les obligations ne sont pas converties à l'échéance

Ceci est également connu comme le rachat d'obligations. Dans ce cas, les porteurs d'obligations reçoivent le montant à l'échéance, et seule la partie passif comptabilisée plus tôt devra être décomptabilisée, et le montant à l'échéance sera versé aux porteurs d'obligations.

L'entrée de journal pour le même sera la suivante:

| 31-déc.-2020 | Obligations convertibles à 10% série IA / c | Dr | 5,00 000,00 | |

| Banque A / c | Cr | 5,00 000,00 | ||

| (Étant le produit de l'échéance versé aux porteurs d'obligations convertibles au moment de l'échéance) |

Désormais, la part des capitaux propres que nous avions comptabilisée sous Prime d'émission - A / c de conversion de capitaux propres peut rester telle quelle, ou la société peut la transférer vers une A / c de prime d'émission normale, le cas échéant.

b) Conversion d'obligations à l'échéance

Les obligataires peuvent exercer l'option de conversion, et dans ce cas, les actions devront être émises aux obligataires selon le ratio de conversion. Dans ce cas, les parts des capitaux propres et des passifs seront décomptabilisées et les capitaux propres et réserves devront être comptabilisés.

Nombre d'actions émises = 5 actions par obligation * 500 obligations = 2500 actions d'une valeur nominale de 20 $ chacune

L'entrée de journal pour le même sera la suivante:

| 31-déc.-2020 | Obligations convertibles à 10% série IA / c | Dr | 5,00 000,00 | |

| Prime d’action - Conversion d’équité A / c | Dr | 83 803,88 | ||

| Capital-actions A / c | Cr | 5,00 000,00 | ||

| Partager Premium A / C | Cr | 83 803,88 | ||

| (Soit 2500 actions d'une valeur nominale de 20 $ émises contre des obligations convertibles) |

c) Conversion d'obligations avant échéance

Disons que la conversion a lieu le 31 décembre 2018. La valeur du passif à cette date est de 4,59 357,28 $. En outre, la prime d’action - conversion d’équité A / c devra également être annulée.

L'entrée de journal pour le même sera la suivante:

| 31-déc-2018 | Obligations convertibles à 10% série IA / c | Dr | 4,59,357,28 | |

| Prime d’action - Conversion d’équité A / c | Dr | 83 803,88 | ||

| Capital-actions A / c | Cr | 5,00 000,00 | ||

| Partager Premium A / C | Cr | 43 161,16 | ||

| (Étant de 2500 actions de valeur nominale Rs.20 émises contre des obligations convertibles) |

Ici, Share Premium A / c sera le chiffre d'équilibrage arrivé comme suit: 4,59,357,28 + 83,803,88 - 5,00,000.00 = 43,161,16

d) Rachat d'obligations avant échéance

Une organisation peut décider de racheter ses obligations avant l'échéance. Dans l'exemple donné, disons que les obligations sont rachetées le 31 décembre 2018.

A cette date, les différentes valeurs à prendre en compte sont les suivantes:

| Valeur comptable de la responsabilité | Calculé plus tôt (reportez-vous à la section paiements de coupon annuels) | 4,59 357,28 $ |

| Valeur marchande des obligations | Valeur supposée - Prix de vente | 5,25 000,00 $ |

| Juste valeur de la responsabilité | Ce montant doit être calculé comme la valeur actuelle de l'obligation non convertible d'une maturité de trois ans (qui correspond essentiellement à la durée raccourcie jusqu'à l'échéance des obligations rachetées - Se reporter au tableau suivant pour le calcul) | 4 42 919,37 $ |

| Gain au rachat | Juste valeur du passif - Valeur comptable du passif | 16 437,91 $ |

| Ajustement des capitaux propres | Juste valeur de la composante capitaux propres = Valeur marchande des obligations - Juste valeur du passif | 82 080,63 $ |

Les entrées de journal pour ce qui précède seront les suivantes:

| 31-déc-2018 | Obligations convertibles à 10% série IA / c | Dr | 4,59,357,28 | |

| Prime d’action - Conversion d’équité A / c | Dr | 82 080,63 | ||

| Gain au rachat d'obligations A / c | Cr | 16 437,91 | ||

| Banque A / c | Cr | 5,25 000,00 | ||

| (Soit 2500 actions d'une valeur nominale de 20 $ émises contre des obligations convertibles) |

Il y aura un solde de 1 723,25 $ (83 803,88 - 82 080,63 $) en prime d'émission - Conversion de capitaux propres A / c. Cela peut rester tel quel, ou la société peut le transférer vers un A / C Share Premium normal, le cas échéant.

Original text

- Qu'est-ce qu'une dette convertible?

- Signification des obligations d'entreprise

- Titres convertibles

- Différences entre les obligations et les débentures <