Qu'est-ce qu'un compte compensé?

Le compte de contrepartie est un compte qui est directement ou indirectement lié à un autre compte et qui réduit le solde du compte lié pour nous donner un solde net qui est utilisé pour le calcul, l'évaluation, l'interprétation et l'application dans les états financiers lorsque l'exigence peut survenir dans le cours des affaires et les exigences légales.

Composants

# 1 - Réduction de la valeur

Le compte compensatoire, dans la plupart des cas, réduit le solde du compte auquel il est lié. Supposons que nous nous attendions à ce que 3% de notre créance totale de 100000 $ ait mal tourné, nous montrons donc 3000 $ (100000 $ * 3%) comme provision pour créances douteuses, ce qui est une réduction de la valeur des débiteurs et ici la provision pour créances douteuses est compensée pour les débiteurs . De plus, dans une entreprise à propriétaire unique, lorsque le propriétaire retire les fonds pour son usage personnel, ce qu'on appelle des retraits est un compte de compensation pour le capital. Si la contribution initiale du propriétaire était de 50 000 $ et que le retrait pour la période est de 5 000 $, il est interprété que le solde net du capital est de 45 000 $ (50000 $ - 5 000 $).

# 2 - Types

Amortissement accumulé, provision pour créances irrécouvrables et douteuses, les dessins sont de tels exemples qui se rapportent respectivement aux immobilisations, aux débiteurs divers et au capital. La provision pour inventaire obsolète est également un exemple qui permet de réduire le solde de l'inventaire disponible.

# 3 - Prudence

Les états financiers doivent montrer une image exacte et fidèle de l'image. Il est donc toujours prudent de montrer ce compte séparément, et à tout moment, cela nous donne la valeur du netbook en expliquant quel était le coût réel et combien de cela a été amorti. Cela aide également à créer des réserves, et plus tard, tout changement dans le nombre prévu peut être ajusté au moyen de quotas et de réserves.

# 4 - Comptabilité

Comprenons comment l'écriture comptable est enregistrée pour le compte de contrepartie et comment elle est présentée dans les livres. Considérons qu'ABC Ltd. a récemment acheté des machines pour 200 000 $ et prévoit de les amortir sur 5 ans en utilisant la méthode linéaire. Dans ce cas, l'amortissement annuel de cette machinerie sera de 200 000 $ / 5 = 40 000 $.

Écritures comptables

À la fin de la première année de machinerie, le solde sera de 200 000 $ et l'amortissement cumulé montrera 40 000 $. À la fin de la deuxième année, le solde des machines sera toujours de 200 000 $ et l'amortissement cumulé affichera 80 000 $. La valeur netbook de la machinerie à la fin de la première année sera de 160 000 $ (200 000 $ - 40 000 $) et 120 000 $ (200 000 $ - 80 000 $) à la fin de la deuxième année. Cette méthode aide un tiers à identifier la valeur comptable au moment de l'achat et la valeur résiduelle d'un actif. Si nous montrons simplement 120 000 $ comme actif la troisième année, il sera difficile de comprendre si 120 000 $ correspondent à tous les nouveaux achats ou à la valeur résiduelle d'un actif. Ce compte aide toutes les parties prenantes à comprendre avec précision les chiffres financiers.

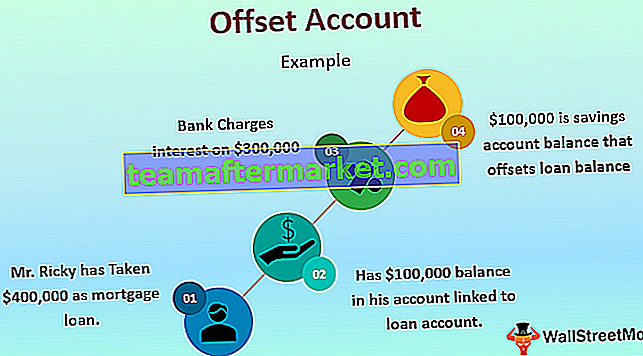

Exemple de compte compensatoire en hypothèque

Ce concept est principalement utilisé dans le secteur bancaire pour le calcul des intérêts sur le montant du prêt. Le montant net du prêt est calculé en déduisant le solde d'un compte d'épargne du compte de prêt, et ce solde net est utilisé pour le calcul des intérêts pour le mois ou l'année comme convenu par la banque et le client. Disons que M. Ricky a contracté un prêt hypothécaire de 400 000 $ auprès de la Bank of America à Washington DC, et qu'il a récemment reçu 100 000 $ du produit de la vente d'une propriété en Géorgie. Il a conservé 100 000 $ sur le compte bancaire lié à son compte de prêt auprès de la Bank of America. Comme le solde net du prêt est de 300 000 $ (400 000 $ - 100 000 $), la banque ne facturera les intérêts que sur 300 000 $ pour cette période. Dans ce cas, un solde de 100 000 $ est un compte d'épargne qui compense le solde du prêt et réduit les intérêts débiteurs de M. Ricky.

Avantages

- Il aide au calcul rapide de la valeur comptable nette.

- Les rapports annuels sont préparés pour diverses parties; certains d'entre eux ne sont peut-être pas versés en comptabilité; ils les aident à identifier la réduction de la valeur totale.

- Il contribue à la facilitation de l'audit et aux dépôts annuels.

- C'est une politique acceptée à l'échelle mondiale de tenir des comptes de compensation pour montrer la réduction et les soldes nets des comptes connexes.

Désavantages

- C'est un processus qui prend du temps.

- De nombreuses organisations trouvent cela difficile à mettre en œuvre.

- Besoin d'un système comptable robuste; sinon, des difficultés opérationnelles peuvent survenir.

Points à noter

De nos jours, avec le développement d'un système comptable informatisé, il est facile et rapide de préparer et de maintenir les comptes de compensation car le système fait tous les calculs. Cependant, un comptable ou un responsable doit s'assurer que toute modification de la valeur des actifs due à une réévaluation ou une dépréciation doit être prise en considération. En conséquence, la valeur d'un tel compte changera. Aussi, avec les IFRS (International Financial Reporting Standards) demandant de déclarer le compte de compensation d'une manière particulière, les comptables doivent être mis à jour avec les changements récents quant à la façon dont il doit apparaître dans les livres de comptes.

Conclusion

Avec la mondialisation croissante et les entreprises opérant dans de nombreux pays, les livres de comptes doivent être compatibles avec une plate-forme mondiale. Ils sont également le résultat de principes comptables reconnus mondialement pour un reporting précis des chiffres financiers, comme nous l'avons vu dans la discussion ci-dessus, comment le reporting des comptes de compensation aide à mieux comprendre les états financiers de toute organisation. Ainsi, une organisation à la recherche d'un processus comptable solide doit inclure des comptes de compensation afin de présenter une image exacte et fidèle des états financiers.