Qu'est-ce que l'impôt différé?

L'impôt différé est l'effet qui survient dans l'entreprise en raison des différences temporelles entre la date à laquelle les impôts sont effectivement payés aux autorités fiscales par l'entreprise et la régularisation de cet impôt, c'est-à-dire les différences d'impôts résultant des impôts dus dans l'un des exercices comptables. ne sont pas payés ou en trop au cours de cette période.

Le terme «Charge d'impôt différé» fait référence à l'effet d'impôt sur le résultat sur un bilan résultant de la différence du résultat imposable calculé selon la méthode comptable de la société et du résultat comptable calculé selon les lois fiscales. De plus, il peut également être qualifié d'effet fiscal en raison de différences temporelles - temporaires ou permanentes, c'est-à-dire des impôts différés.

C'est la raison pour laquelle la charge fiscale totale déclarée dans le compte de résultat n'est généralement pas égale à l'impôt sur le revenu exigible de l'entreprise selon les lois fiscales.

Types d'impôt différé

Sur la base du décalage temporel, il peut être globalement classé en deux types: l'actif d'impôt différé et le passif d'impôt différé. Maintenant, jetons un coup d'œil à chacun d'eux séparément:

# 1 - Actif d'impôt différé (DTA)

Le DTA entre en vigueur lorsque l'entreprise a payé des impôts à l'avance ou a payé des impôts en trop. En d'autres termes, lorsqu'une société enregistre un bénéfice inférieur au bénéfice imposable, elle finit par payer plus d'impôts, ce qui est alors reflété dans le bilan comme un actif d'impôt différé. Il est porté au bilan d'une entreprise afin qu'il puisse être utilisé à l'avenir pour réduire le revenu imposable.

# 2 - Impôt différé passif (DTL)

DTL entre en vigueur en raison de l'impôt qui est payable pour la période en cours mais qui n'a pas encore été payé. En d'autres termes, lorsqu'une société enregistre un bénéfice supérieur au bénéfice imposable, elle paie alors moins que l'impôt déclaré et, dans le processus, entraîne une telle responsabilité. C'est le futur paiement d'impôt que l'entreprise est censée effectuer pour s'approprier les autorités fiscales.

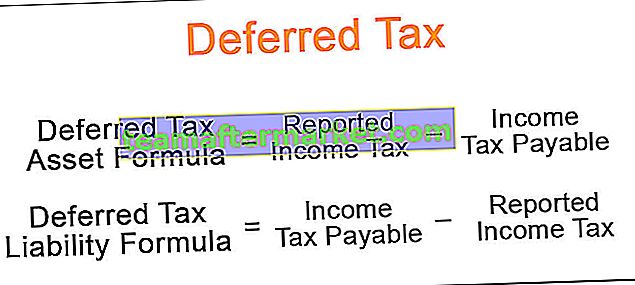

Formule d'impôt différé

La formule est calculée en calculant la différence entre l'impôt à payer selon les lois de l'impôt sur le revenu et l'impôt déclaré selon la méthode comptable de l'entreprise. Mathématiquement, il est représenté par,

Impôt différé Formule de l'actif = Impôt sur le revenu déclaré - Impôt sur le revenu à payer Formule du passif d'impôt différé = Impôt sur le revenu à payer - Impôt sur le revenu déclaré

Exemples de charges fiscales différées

Voyons quelques exemples simples à avancés pour mieux le comprendre.

Vous pouvez télécharger ce modèle Excel d'impôt différé ici - Modèle Excel d'impôt différé sur le revenuExemple 1

Prenons un exemple où l'entreprise a acheté un nouveau mobile d'une valeur de 10 000 $ avec une durée de vie utile de 10 ans. La société utilise la méthode linéaire pour la déclaration de la société et la déclaration fiscale. Cependant, l'entreprise amortit l'actif à 15%, mais le service des impôts sur le revenu prescrit un taux d'amortissement de 20% pour l'actif. Déterminez le DTA créé en raison de la différence de taux. Veuillez noter que la société a déclaré un BAIIA de 5 000 $, des intérêts débiteurs de 800 $ et un taux d'imposition effectif de 35%.

Solution:

Par conséquent, le calcul est le suivant,

= (5000 USD - 15% * 10000 USD - 800 USD) * 35% - (5000 USD - 20% * 10000 USD - 800 USD) * 35%

= 945 $ - 770 $

DTA = 175 $

Par conséquent, le DTA déclaré à la fin de la première année est de 175 $.

Exemple # 2

Prenons l'exemple d'un équipement qui a une durée de vie utile de quatre ans et qui vaut 2 000 $. La société comptabilise l'amortissement selon la méthode linéaire, tandis qu'elle utilise la méthode de la double décroissance à des fins de déclaration fiscale. Déterminez le DTL cumulatif déclaré dans le solde à la fin de l'année 1, de l'année 2, de l'année 3 et de l'année 4 si le BAIIA et les intérêts débiteurs déclarés sont de 2500 $ et 200 $ pour chacune des années et le taux d'imposition applicable est de 35%.

Solution:

Par conséquent, le calcul pour l'année 1 est le suivant,

DTL pour l'année 1 = 175 $

De même, nous pouvons faire le calcul du passif d'impôt différé de l'année 2 à l'année 4.

Trouvons un tableau pour capturer l'effet de la charge d'impôts différés.

Veuillez vous référer au modèle Excel ci-dessus pour le calcul détaillé.

Ainsi, nous pouvons voir que dans ce cas, il y a DTL en cours de création dans l'année 1 car l'entreprise a enregistré un bénéfice plus élevé que le bénéfice imposable. Cependant, au cours de l'année 2, l'impôt déclaré est égal à l'impôt à payer et donc sans effet d'impôt sur le revenu. À partir de l'année 3, la taxe déclarée est inférieure à la taxe à payer et, par conséquent, les DTL du solde commencent à s'épuiser.

Les passifs d'impôts cumulatifs, qui sont présentés dans le bilan, s'élevaient respectivement à 175 $, 175 $, 88 $ et 0 $ à la fin de l'année 1, de l'année 2, de l'année 3 et de l'année 4.

Conclusion

La charge d'impôt différé peut être une information très importante tant pour les investisseurs existants que pour les investisseurs potentiels, car ils ont l'intention de recouper le bilan d'une entreprise avec son compte de résultat pour vérifier s'il y a un impôt à payer pour l'entreprise au cours de la période donnée.