Définition des bénéfices d'exploitation

Le bénéfice d'exploitation ou le bénéfice d'exploitation est le montant des bénéfices qu'une entreprise réalise après déduction des coûts opérationnels directs et indirects du chiffre d'affaires. Il est également connu sous le nom d'EBIT, c'est-à-dire le bénéfice avant intérêts et impôts. Nous ne prenons pas en compte les intérêts et impôts et autres revenus non opérationnels lors du calcul du bénéfice d'exploitation.

Explication

Le bénéfice d'exploitation est le nombre de bénéfices que l'entreprise tire de ses activités principales. C'est l'un des concepts importants qui aident les investisseurs et les créanciers à connaître les bénéfices que l'entreprise dégage de son cœur de métier.

Afin de calculer le bénéfice d'exploitation de l'entreprise, nous devons comprendre et distinguer les différents types de coûts et la manière dont ils apparaissent dans notre compte de résultat. Une entreprise prépare trois types d'états financiers: l'état des résultats, le bilan et l'état des flux de trésorerie. Le compte de résultat montre la rentabilité de l'entreprise. Les bilans montrent les actifs et les passifs de l'entreprise. Et l'utilisation du tableau des flux de trésorerie est de connaître les entrées et les sorties de trésorerie de l'entreprise. Le bénéfice d'exploitation fait partie du compte de résultat de l'entreprise.

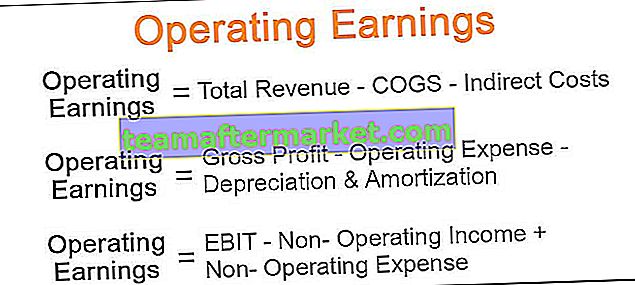

Formule du bénéfice d'exploitation

Il existe trois formules pour calculer le bénéfice d'exploitation:

1. Bénéfice d'exploitation = Revenu total - COGS - Coûts indirects 2. Bénéfice d'exploitation = Bénéfice brut - Dépenses d'exploitation - Dépréciation et amortissement 3. Bénéfice d'exploitation = EBIT - Bénéfice hors exploitation + Charges hors exploitation- Revenu total: Il s'agit du revenu total des ventes réalisé par l'entreprise en vendant ses produits au client. Comprenons les différents termes utilisés dans les formules ci-dessus.

- Coûts directs : Les coûts directs sont les dépenses directement associées au coût de fabrication de tout bien ou de prestation de tout service. Par exemple, coût de la main-d'œuvre, coût des matières premières.

- Coûts indirects : ce sont les coûts qui ne peuvent pas être directement liés à la fabrication d'un produit. Ceux-ci sont également appelés frais généraux. Par exemple, le loyer et les coûts salariaux.

- Bénéfice brut : Nous calculons le bénéfice brut ou le revenu brut en soustrayant le coût des marchandises vendues du revenu.

- Dépenses d' exploitation : il s'agit des dépenses engagées dans la gestion de l'activité principale. Par exemple, le loyer, les salaires et le coût de l'assurance.

- Dépréciation et amortissement : C'est le coût de l'usure des actifs corporels et incorporels.

- Bénéfice hors exploitation : revenus provenant d'autres activités que les activités commerciales principales; Par exemple, profiter de la vente d'actifs.

- Dépenses non opérationnelles : dépenses non liées à la gestion de l'activité principale. Par exemple, les frais d'intérêt et les taxes.

Comment fonctionnent les bénéfices d'exploitation?

Le bénéfice d'exploitation fonctionne selon l'ordre ci-dessous. Nous avons un chiffre de chiffre d'affaires à partir duquel nous réduisons le COGS, c'est-à-dire le coût des marchandises vendues, qui comprend le coût des matières premières, le coût des salaires, etc. pour obtenir le bénéfice brut. D'autres dépenses d'exploitation telles que le loyer, le coût d'assurance, l'amortissement, etc. sont réduites du bénéfice brut pour obtenir les chiffres du bénéfice d'exploitation.

Il existe une autre méthode pour calculer les bénéfices d'exploitation. Nous pouvons commencer par le bas du compte de résultat, c'est-à-dire prendre le chiffre du bénéfice net et rajouter les frais d'intérêts et les impôts pour obtenir le bénéfice d'exploitation de l'entreprise.

Exemple

Il existe une entreprise de fabrication de chaussures, calculez le bénéfice d'exploitation à partir des informations fournies ci-dessous.

Chiffre d'affaires 3,00,00,000 $ Coût des marchandises vendues 1,00,00,000 $ Frais de marketing et de vente 20,00,000 $ Coût administratif et administratif 10,00,000 $ Coût d'amortissement 20,00,000 $ Coût d'intérêt 10,00,000 $ Taux d'imposition 30%.

Solution

Calcul du bénéfice d'exploitation

Le bénéfice d'exploitation = chiffre d'affaires total - COGS - coûts indirects

- = 3,00,00,000 - 1,00,00,000 - (20,00,000 + 10,00,000 + 20,00,000)

- = 1,50,00,000

Bénéfice d'exploitation = Bénéfice brut - Charges d'exploitation - Dépréciation et amortissement

- = 2,00,00,000 - (20,00,000 + 10,00,000) - 20,00,000

- = 1,50,00,000

Résultat opérationnel = EBIT - Résultat hors exploitation + Charges hors exploitation

- = 1,50,00,000 - 0 + 0

- = 1,50,00,000

Bénéfice net

- = 14000000-4200000

- Bénéfice net = 9800000

Importance

C'est un indicateur important de la performance des entreprises. Il est également utilisé pour calculer divers ratios financiers.

Les créanciers, les investisseurs et la direction surveillent de près l'EBIT de l'entreprise pour suivre les performances de l'entreprise. Il s'agit d'un aspect important à prendre en compte lors de la décision d'investir, car les investisseurs peuvent comparer les différentes entreprises à leur niveau opérationnel.

Le bénéfice d'exploitation est une mesure indirecte de la rentabilité de la société. Plus le résultat d'exploitation est élevé, plus l'entreprise est rentable.

Conclusion

Par conséquent, le bénéfice d'exploitation est un concept important qui permet de connaître la santé financière de l'entreprise. Bien que le bénéfice net joue un rôle important dans la compréhension de la santé financière de l'entreprise si nous comparons des entreprises ayant des structures fiscales et financières différentes, le bénéfice d'exploitation nous donnera une image plus précise.