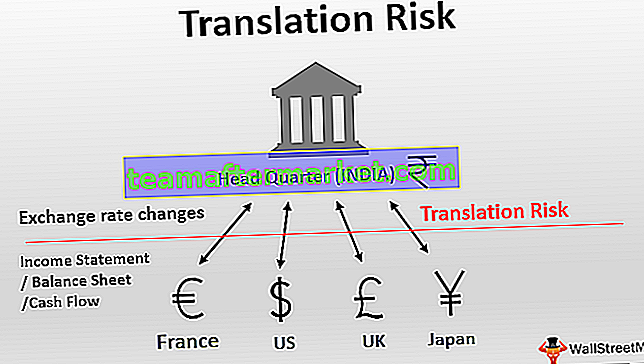

Qu'est-ce que le risque de traduction?

Le risque de conversion est le risque de changement de la situation financière de la société (actifs, passifs, capitaux propres) en raison des variations de taux de change et est généralement observé lors de la présentation des états financiers consolidés de plusieurs filiales opérant à l'étranger en monnaie nationale.

L'effet est principalement sur les entreprises multinationales qui opèrent intentionnellement dans des transactions internationales en raison de leur clientèle et de leurs fournisseurs. Dans ce scénario, le risque de conversion ressemble plus à un phénomène continu qui doit être enregistré chaque année dans les états financiers. En outre, cela affecte également les entreprises qui ont des actifs dans la monnaie étrangère et le même besoin d'être réalisé ou déclaré dans la monnaie nationale. Il s'agit principalement d'un phénomène ponctuel et des procédures comptables appropriées doivent être mises en œuvre, sinon cela peut entraîner des problèmes juridiques.

Étant donné que les fluctuations des devises sont difficiles à prévoir, le risque de conversion peut être imprévisible, ce qui le rend plus complexe à déclarer et est donc surveillé de près par les organismes de réglementation. Le risque de conversion est différent du risque de transaction qui affecte les flux de trésorerie de l'entreprise en raison du risque de volatilité des devises.

Exemple de risque de traduction

Prenons un exemple simple de risque de traduction et comment il affecte les entreprises. Prenons l'exemple d'une société multinationale opérant dans les régions du Royaume-Uni et des États-Unis. Par exploitation, nous entendons l'entreprise a des actifs et des passifs dans les deux pays.

Supposons que le bureau américain de cette entreprise subisse une perte d'exploitation de 10 000 $. Cependant, la division britannique au cours de la même période de rapport a réalisé un bénéfice net de 8 000 £. Maintenant que le taux de conversion du dollar et de la livre est de 0,80, l'entreprise ne fait effectivement aucune perte ni aucun profit.

Son bénéfice au Royaume-Uni a été annulé par la perte de la succursale américaine. Jusqu'ici tout va bien. Maintenant, avant que la maison mère ne consolide tous ces chiffres et ne prépare les rapports intermédiaires, il y a un changement de scénario macroéconomique.

Les discussions sur le BREXIT se sont intensifiées, ce qui a affecté le prix de la livre sterling. De même, en raison des tensions économiques entre les États-Unis et l'Iran au Moyen-Orient, le prix du brut et le prix du dollar ont fluctué. Ces scénarios conduisent à un déplacement du taux de change de la livre sterling de 0,80 à 1,0.

Le bénéfice qui a été annulé en raison d'un gain dans la division britannique est soudainement devenu très faible, entraînant un gain net pour la société mère. Le tableau ci-dessous résume les deux scénarios.

Cela signifie effectivement que même si au moment de la réalisation il n'y avait pas de profit / perte, la société devrait maintenant déclarer une perte car les scénarios ont changé en raison des fluctuations de change. Bien qu'hypothétique, il s'agit de l'un des exemples les plus simples de risque de traduction.

Points importants à noter sur l'évolution du risque de traduction

- Le risque de traduction est généralement un changement juridique exigé par les régulateurs. Il survient uniquement lorsque la société mère décide de publier un état financier consolidé. Par exemple, si le grand FMCG Unilever publie un état financier consolidé pour sa filiale aux États-Unis, au Royaume-Uni et en Europe, il sera confronté à un risque de traduction. Cependant, si elle maintient ces filiales indépendantes, il ne se pose aucun cas de risque de traduction. En termes simples, le risque de conversion n'est pas une modification des flux de trésorerie, mais uniquement le résultat de la présentation des états financiers consolidés.

- Étant donné que ce risque n'affecte pas le cash-flow mais uniquement la structure de reporting, aucune question ne se pose quant à une quelconque exonération fiscale dont l'entreprise pourrait bénéficier. De plus, il n'y a pas de changement dans la valeur de l'entreprise en raison du risque de conversion, contrairement à d'autres risques et expositions. En termes simples, il s'agit davantage d'un concept mesurable que d'un concept de flux de trésorerie. Un point important à noter est qu'il est enregistré lorsqu'il est signalé et non lorsqu'il est réalisé. Par conséquent, il ne sera pas faux de dire que cela n'entraîne que des gains ou des pertes notionnels.

- Le risque découlant du risque de conversion figure dans le bilan de l'entreprise en tant qu'exposition à la conversion. Il peut y avoir plusieurs méthodes pour le mesurer, comme la méthode actuelle / pas de courant, la méthode monétaire / non monétaire, la méthode temporelle et la méthode du taux actuel. De même, les entreprises peuvent utiliser plusieurs façons de gérer cette exposition, comme l'utilisation de produits financiers dérivés / exotiques tels que les options sur devises, les swaps de devises et les contrats à terme. Nous ignorerons les détails sur ces sujets car ce sont des sujets complexes et peuvent être traités séparément.

- Le risque de traduction constitue une menace en termes de présentation de chiffres inattendus à l'avance, ce qui peut conduire à des questions sévères soulevées par les actionnaires pour la direction. Cependant, si la situation est temporaire et que les fluctuations inattendues de la monnaie peuvent revenir à la normale, cela ne devrait pas affecter beaucoup l'entreprise. En effet, ceux-ci pourraient s'inverser au cours de la prochaine période comptable, lorsque la situation macroéconomique se sera améliorée et que le marché des devises a évolué dans le sens favorable de l'entreprise. Cependant, cela ne devrait pas être une raison pour ne pas se préparer au risque de conversion et la direction devrait avoir mis en place des procédures appropriées pour contrer ces mouvements défavorables des devises.

Conclusion

Le risque de conversion lié au risque de conversion est certain pour les entreprises qui effectuent des transactions à l'étranger ou qui négocient en devises étrangères. Il s'agit davantage d'un concept de trésorerie d'entreprise utilisé pour décrire les risques auxquels une entreprise est confrontée lorsqu'elle traite avec des clients étrangers et par conséquent des transactions étrangères.

Ces transactions à l'étranger peuvent être quelque chose comme payer leurs fournisseurs dans une devise différente ou recevoir des paiements de leurs clients en devises étrangères. Une entité qui souhaite atténuer le risque de conversion doit s'engager dans des opérations de couverture par le biais de dérivés ou de produits financiers exotiques afin que les fluctuations de change aient un effet minimal sur ses chiffres.

Ne pas le faire peut entraîner non pas des tracas juridiques, mais aussi la fureur des investisseurs, même si l'entreprise ne négocie qu'une seule transaction internationale. Inutile de dire que pour une entreprise cotée, cela devient d'autant plus important qu'un tel signal d'alarme pourrait conduire les investisseurs à perdre confiance dans l'entreprise.