Qu'est-ce que la prise en pension (Reverse Repo)?

Un accord de prise en pension est également appelé prise en pension, ce qui entraîne la mise en œuvre d'un accord entre un acheteur et un vendeur stipulant que les acheteurs de titres qui ont acheté tout type de titres ou d'actifs ont le droit de les vendre à un prix plus élevé dans le futur, c'est-à-dire le vendeur qui doit accepter le prix le plus élevé à l'avenir.

Explication du Reverse Repo

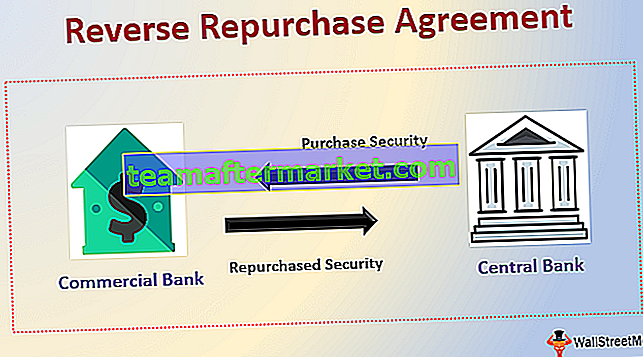

Dans un accord de prise en pension, deux parties sont généralement impliquées. Une étape de l'exécution comprend principalement l'achat de titres par une banque commerciale auprès d'une banque centrale. L'autre volet de la transaction exécutée comprend la vente à la banque centrale du titre exact ou de l'actif acheté antérieurement auprès de la banque commerciale. Ces opérations qui impliquent généralement l'achat et la vente de titres peuvent également être envisagées du point de vue d'un prêt garanti. Cet accord est en outre un prêt au jour le jour dont les modalités s'étendent sur une période maximale de 14 jours. La Réserve fédérale met en œuvre des accords de prise en pension avec des accords d'une durée maximale de 65 jours ouvrables.

Composantes du contrat de prise en pension

- Un accord de prise en pension ou prise en pension se compose principalement de deux parties et donc de deux jambes de transaction. Une partie est la «vente» et l'autre partie est le «rachat». Il s'agit d'une garantie ou garantie que le vendeur dans la partie «Vente» se procure auprès de l'acheteur et qui est à nouveau restituée à l'acheteur lors de la partie «Rachat».

- Supposons que le vendeur vend des titres à 100 $ dans la première étape en prenant une garantie de 1000 $, dans la deuxième étape, le même vendeur rachètera les titres à 150 $ et rendra également la sécurité de 1000 $ à l'autre partie impliquée. La différence, c'est-à-dire 150 $ - 100 $ = 50 $, s'appelle la marge de coupe.

- L'autre partie gagne de l'argent sous forme d'intérêts sur la transaction, qui est la différence obtenue dans la manière de vendre l'actif ou le titre à un taux plus élevé. Le parti de cette manière a également dérivé l'utilisation temporaire de la sécurité.

Comment fonctionne le reverse repo?

Les principaux utilisateurs d'un tel accord sont généralement les autorités monétaires, les institutions financières, les sociétés de fonds communs de placement, les fonds souverains, les banques commerciales, les fonds de pension, les compagnies d'assurance, etc. Le taux de prise en pension inversée est principalement utilisé par les organismes monétaires pour obtenir de l'argent du système bancaire et de réduire ou d'interdire l'augmentation de la liquidité sur le marché pour contrôler l'offre de monnaie dans l'économie.

Ces prêts à court terme sont accordés à des investisseurs qui peuvent disposer de liquidités suffisantes mais qui sont enclins à prendre des risques. Cela peut être utilisé pour obtenir des positions courtes sur le marché qui étaient auparavant couvertes par l'autre partie. Les titres sont vendus par le vendeur à l'acheteur avec l'engagement qu'à une date ultérieure, l'acheteur vendra à nouveau les mêmes titres au vendeur. Les accords de prise en pension réduisent pour le moment le nombre de soldes de réserves dans le système bancaire.

Exemples

Le taux de prise en pension inversée est le taux d'intérêt offert par la banque fédérale aux autres banques en exploitation qui déposent ou investissent leur réserve de trésorerie ou leurs titres dans le Trésor de la banque fédérale. Ceci est considéré comme une voie de stationnement bien meilleure et plus sûre que de prêter la même chose aux entreprises ou aux clients, car dans le cas de la prise en pension, les titres ou les fonds sont en sécurité auprès de la banque fédérale.

Pour citer un exemple, chaque banque fédérale aura un pourcentage fixe de taux de prise en pension inversée qu'elle offre aux autres parties impliquées dans ces accords. Supposons que nous supposions que le taux de prise en pension inversée fixé par une banque fédérale aux États-Unis est de 6%, ce qui signifie que si une banque commerciale dispose d'un excédent de trésorerie excédentaire de 500000 $, la banque peut investir le même dans un accord de prise en pension inversée avec le gouvernement fédéral banque.

En faisant cela, la banque commerciale particulière gagnera un intérêt de 30 000 $ qui est également appelé la marge de décote.

Avantages du reverse repo

Voici quelques avantages du contrat de prise en pension.

- Il encourage les autres banques à stocker leurs excédents de trésorerie auprès de la banque fédérale pendant les niveaux élevés d'inflation dans l'économie afin que les banques puissent obtenir plus de rendements sur leurs fonds excédentaires.

- Il s'agit d'un moyen de réaliser des bénéfices selon la méthode de la marge obtenue en raison de la vente d'un titre particulier ou d'une réserve de trésorerie à un taux plus élevé au vendeur d'origine. Dans le cas d'une banque, le profit réalisé est en cours d'intérêt gagné en raison du stationnement de l'excédent de trésorerie auprès de la banque fédérale ou centrale

- Le taux repo inversé est une méthode instrumentale de contrôle de la masse monétaire disponible dans l'économie.

- Un taux élevé aide à injecter des liquidités dans l'économie

- Il incite les banques commerciales à investir ou à stocker des fonds excédentaires auprès de la banque fédérale pour obtenir des rendements plus élevés.

Des risques

- Les banques fédérales doivent faire face à des coûts avec des accords de prise en pension inversée qui ne sont pas similaires aux coûts auxquels font face les autres contreparties fédérales, de sorte que ces différences de coûts doivent être prises en compte quelque part.

- Un reverse repo à grande échelle peut conduire à une désintermédiation bancaire majeure.

- L'accord de prise en pension avec la contrepartie d'une entité n'a généralement pas d'établissement approprié.

- La santé financière des deux parties impliquées et la valeur de la garantie ne sont ni mesurées ni vérifiées judiciairement.

- La contrepartie a la possibilité de faire défaut à ladite obligation.

- La garantie donnée est susceptible de perdre de la valeur en raison de la volatilité du marché et des changements dans le scénario de marché.

Conclusion

Le contrat d'achat inversé est une méthode de substitution pour fournir des liquidités à un portefeuille. C'est une méthode pour éviter de liquider un portefeuille pour faire face à un besoin imprévu de liquidités. Il est également utilisé comme une pratique efficace de gestion de trésorerie.

Le reverse repo est un dépôt de garantie pour le prêteur de fonds se provisionnant avec un périmètre d'investissement à court terme et de cette manière crée également une passerelle d'emprunt du titre pour couvrir certaines positions courtes. Il vise généralement à contrôler l'offre de monnaie dans l'économie dans son ensemble. Ils sont également considérés comme plus sûrs car il s'agit principalement de titres du Trésor.