Définition de l'EWMA (moyenne mobile pondérée exponentiellement)

La moyenne mobile pondérée exponentiellement (EWMA) fait référence à une moyenne de données qui est utilisée pour suivre le mouvement du portefeuille en vérifiant les résultats et la sortie en tenant compte des différents facteurs et en leur donnant les pondérations, puis en suivant les résultats pour évaluer la performance et à faire des améliorations

Le poids pour un EWMA diminue de façon exponentielle pour chaque période qui va plus loin dans le passé. De plus, étant donné que EWMA contient la moyenne calculée précédemment, le résultat de la moyenne mobile pondérée exponentiellement sera cumulatif. Pour cette raison, tous les points de données contribueront au résultat, mais le facteur de contribution diminuera à mesure que la période suivante EWMA sera calculée.

Explication

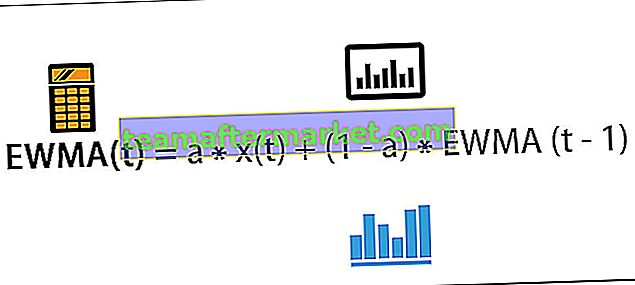

Cette formule EWMA montre la valeur de la moyenne mobile à un instant t.

EWMA (t) = a * x (t) + (1-a) * EWMA (t-1)

Où

- EWMA (t) = moyenne mobile au temps t

- a = degré de valeur du paramètre de mélange entre 0 et 1

- x (t) = valeur du signal x au temps t

Cette formule indique la valeur de la moyenne mobile au temps t. Voici un paramètre qui montre la vitesse à laquelle les anciennes données entreront dans le calcul. La valeur de a sera comprise entre 0 et 1.

Si a = 1, cela signifie que seules les données les plus récentes ont été utilisées pour mesurer l'EWMA. Si a est proche de 0, cela signifie qu'une pondération plus élevée est donnée aux données plus anciennes et si a est proche de 1, cela signifie que les données plus récentes ont reçu plus de pondération.

Exemples d'EWMA

Voici les exemples de moyenne mobile pondérée exponentiellement

Vous pouvez télécharger ce modèle Excel EWMA ici - Modèle Excel EWMAExemple 1

Considérons 5 points de données selon le tableau ci-dessous:

Et le paramètre a = 30% ou 0,3

Donc EWMA (1) = 40

EWMA pour le temps 2 est comme suit

- EWMA (2) = 0,3 * 45 + (1-0,3) * 40,00

- = 41,5

De même, calculer la moyenne mobile pondérée exponentiellement pour des temps donnés -

- EWMA (3) = 0,3 * 43 + (1-0,3) * 41,5 = 41,95

- EWMA (4) = 0,3 * 31 + (1-0,3) * 41,95 = 38,67

- EWMA (5) = 0,3 * 20 + (1-0,3) * 38,67 = 33,07

Exemple # 2

Nous avons la température d'une ville en degrés Celsius du dimanche au samedi. En utilisant a = 10%, nous trouverons la moyenne mobile de la température pour chaque jour de la semaine.

En utilisant a = 10%, nous trouverons une moyenne mobile pondérée de manière exponentielle pour chaque jour dans le tableau ci-dessous:

Ci-dessous le graphique montrant une comparaison entre la température réelle et l'EWMA:

Comme nous pouvons le voir, le lissage est assez fort en utilisant = 10%. De la même manière, nous pouvons résoudre la moyenne mobile pondérée de manière exponentielle pour de nombreux types de séries chronologiques ou d'ensembles de données séquentiels.

Avantages

- Cela peut être utilisé pour trouver une moyenne en utilisant un historique complet de données ou de sortie. Tous les autres graphiques ont tendance à traiter chaque donnée de manière individuelle.

- L'utilisateur peut donner un poids à chaque point de données selon sa convenance. Cette pondération peut être modifiée pour comparer diverses moyennes.

- EWMA affiche les données géométriquement. À cause de cela, les données ne sont pas beaucoup affectées lorsque des valeurs aberrantes se produisent.

- Chaque point de données de la moyenne mobile pondérée exponentiellement représente une moyenne mobile de points.

Limites

- Cela ne peut être utilisé que lorsque des données continues sur la période de temps sont disponibles.

- Cela ne peut être utilisé que lorsque nous voulons détecter un petit changement dans le processus.

- Cette méthode peut être utilisée pour calculer la moyenne. La surveillance de la variance nécessite que l'utilisateur utilise une autre technique.

Les points importants

- Les données pour lesquelles nous voulons obtenir une moyenne mobile pondérée de manière exponentielle doivent être classées dans le temps.

- Ceci est très utile pour réduire le bruit dans les points de données de séries chronologiques bruyants qui peuvent être qualifiés de lisses.

- Chaque sortie reçoit une pondération. Les données les plus récentes sont le poids le plus élevé qu'elles obtiendront.

- Il est assez bon pour détecter les petits changements, mais plus lentement pour détecter les grands changements.

- Il peut être utilisé lorsque la taille de l'échantillon du sous-groupe est supérieure à 1.

- Dans le monde réel, cette méthode peut être utilisée dans les processus chimiques et les processus comptables quotidiens.

- Il peut également être utilisé pour afficher les fluctuations des visiteurs du site Web les jours de la semaine.

Conclusion

EWMA est un outil pour détecter de plus petits changements dans la moyenne du processus limité dans le temps. Une moyenne mobile pondérée de manière exponentielle est également très étudiée et utilise un modèle pour trouver une moyenne mobile de données. Il est également très utile pour prévoir la base d'événements des données passées. La moyenne mobile pondérée exponentiellement est une base supposée que les observations sont normalement distribuées. Il considère les données passées en fonction de leur pondération. Comme les données appartiennent davantage au passé, leur poids pour le calcul diminuera de façon exponentielle.

Les utilisateurs peuvent également donner du poids aux données passées pour découvrir un ensemble différent de pondération de base EWMA différente. De plus, en raison des données affichées géométriquement, les données ne sont pas beaucoup affectées en raison des valeurs aberrantes, ce qui permet d'obtenir des données plus lissées en utilisant cette méthode.