Qu'est-ce que la Slack budgétaire?

La marge budgétaire est la pratique consistant à sous-estimer les revenus budgétés ou à surestimer les dépenses budgétisées de l'entreprise intentionnellement par la personne responsable de l'établissement du budget dans le but d'augmenter les chances que la performance réelle de l'entreprise soit meilleure que celle des objectifs budgétés. Elle est effectuée par la direction en particulier lorsque leurs primes ou évaluations de performance sont basées sur les objectifs atteints par eux.

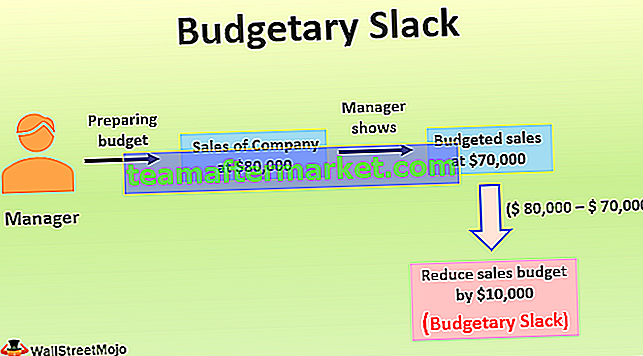

Exemple de marge budgétaire

Par exemple, le directeur de l'entreprise qui est chargé de préparer le budget estime que pour le prochain exercice, les ventes de l'entreprise seraient de 80 000 $. Pourtant, il montre que les ventes budgétisées sont de 70 000 $ pour l'année en réduisant délibérément les ventes budgétisées de 10 000 $. Cela a été fait parce que, au cours des dernières années, la direction de l'entreprise n'était pas satisfaite de la performance commerciale de l'entreprise car il y avait une grande différence entre les ventes budgétisées qu'ils vérifiaient à partir du budget précédent de l'entreprise et les ventes réelles. pendant cette période.

Ainsi, pour avoir l'air de réussir aux yeux de la direction générale de l'entreprise en termes de performance budgétaire, le gestionnaire a réduit les ventes budgétisées à partir de la capacité de vente réelle de l'entreprise. En raison de cette insuffisance de 10000 $ (80000 $ - 70000 $) et de la baisse des performances de référence fixées par le gestionnaire concernant la capacité de vente réelle, il est plus probable que le gestionnaire recevra une évaluation et un examen favorables aux yeux du haut. la direction de l’entreprise et pourrait également recevoir l’incitation pour la même chose. C'était donc l'exemple du marasme budgétaire où le gestionnaire a maintenu le revenu des ventes de 10 000 $ en sous-estimant aux fins de la budgétisation.

Avantages

- Si le coût budgété dans l'entreprise est surestimé, les dépenses peuvent être reportées sur les années futures.

- Lorsqu'il y a une incertitude quant à l'avenir possible dans le cas de la création d'un budget pour la nouvelle ligne de produits, alors le manque de budget peut fournir une flexibilité à la direction lors de l'exécution des opérations commerciales.

Désavantages

- Cela pourrait entraîner une diminution de l'efficacité et des performances des employés de l'entreprise car, dans ce cas, les employés de l'entreprise ne travailleront que dans la limite de leur capacité à atteindre les objectifs.

- En cas de manque budgétaire dû à la sous-estimation des revenus de l'organisation, alors en raison de cette sous-estimation des revenus, il y a des chances que la direction réduise également les dépenses budgétisées de la fonction vitale de l'entreprise telles que les dépenses de recherche et développement, la publicité dépenses, frais de production, ou frais administratifs, etc. cette réduction des dépenses peut également être responsable de nuire à la viabilité à long terme de l'entreprise.

Points essentiels sur la marge budgétaire

- Il s'agit de la surestimation intentionnelle des dépenses budgétisées ou de la sous-estimation des revenus budgétés de l'entreprise à un moment donné lors de la préparation du budget.

- Lorsqu'un grand nombre d'employés est impliqué dans la préparation des budgets dans l'organisation, alors généralement, il y a plus de chances d'introduire un relâchement budgétaire dans les budgets par eux afin qu'ils puissent facilement atteindre les objectifs.

- Même la haute direction peut introduire un relâchement de l'inventaire dans les budgets s'ils veulent rendre compte à la communauté des investisseurs d'une bonne image de la réalisation de leurs objectifs. Bien que les analystes jugent la performance de l'entreprise en comparant les résultats réels de l'entreprise avec ceux de ses concurrents, certaines organisations introduisent néanmoins une marge budgétaire pour obtenir une bonne image de l'entreprise, pensant que cela fonctionnera en faveur de leur organisation.

- Pour éviter la pratique du ralentissement budgétaire, la direction générale de l'entreprise doit limiter le nombre de dirigeants autorisés à préparer les budgets et ne doit pas faire du budget la base de l'évaluation de la performance de l'entreprise.

- Cela pourrait entraîner une diminution de l'efficacité et des performances des employés de l'entreprise car, dans ce cas, les employés de l'entreprise ne travailleront que dans la limite de leur capacité à atteindre les objectifs.

- La direction de haut niveau est induite en erreur sur la rentabilité réelle de l'entreprise en raison de la faiblesse budgétaire, quelle que soit la raison pour laquelle la création d'une marge budgétaire est éthique ou contraire à l'éthique. Pour surmonter ce problème, la direction au plus haut niveau doit revoir le budget des années précédentes et évaluer les écarts entre les chiffres budgétés et réels. Avec cela, ils pourraient être en mesure de corriger la marge de manœuvre qui prévaut dans le budget actuel et les budgets futurs de l'entreprise.

Conclusion

Dans une entreprise, lorsque la direction surestime délibérément les dépenses budgétisées ou sous-estime les recettes budgétisées, alors ce coussin créé par la direction pour augmenter la probabilité d'atteindre les meilleurs objectifs que les objectifs budgétés est une marge budgétaire. Elle est effectuée par la direction, notamment lorsque leurs primes ou appréciations de performance sont basées sur les objectifs atteints par eux. Lorsqu'un grand nombre d'employés sont impliqués dans la préparation des budgets dans l'organisation, il y a plus de chances qu'ils introduisent un relâchement budgétaire dans les budgets.

Une autre raison du ralentissement budgétaire peut être l'incertitude des résultats attendus prochainement. Dans ces circonstances, les gestionnaires des gestionnaires de l'incertitude ont généralement tendance à suivre l'approche conservatrice lors de la préparation des budgets. La direction de haut niveau se trompe sur la rentabilité réelle de l'entreprise en raison de ce ralentissement, quelle que soit la raison pour laquelle la création d'une marge budgétaire est éthique ou contraire à l'éthique. Pour surmonter ce problème, la direction au plus haut niveau devrait revoir le budget des années précédentes et évaluer les écarts entre les chiffres budgétés et réels.