Définition de la déclaration de capitaux propres de l'actionnaire

L'état des capitaux propres est un rapport financier qui fait partie des états financiers qui saisissent les variations de la valeur des capitaux propres de la société (c.-à-d.) L'augmentation ou la diminution de la valeur des capitaux propres depuis le début d'un exercice donné jusqu'à la fin de cette période. Il contient le capital social et les bénéfices non répartis.

Il fournit aux utilisateurs des états financiers des informations relatives aux activités liées aux capitaux propres et fait partie des éléments financiers utilisés par les analystes pour comprendre la progression financière de l'entreprise. Les capitaux propres sont la société a réglé la valeur des actifs disponibles pour les actionnaires après tous les passifs. Il indique la valeur nette de l'entreprise. Il est également connu sous le nom de capitaux propres.

Composantes de la déclaration de capitaux propres

Voici les éléments de la déclaration de capitaux propres de l'actionnaire.

# 1 - Capital social

Il contient le capital investi par les investisseurs de l'entreprise. La propriété des investisseurs est indiquée au moyen des actions / actions. Les entreprises émettent généralement des actions ordinaires ou des actions privilégiées. Les mouvements ou modifications de la structure du capital et de la valeur sont enregistrés dans le compte de capitaux propres.

Actions ordinaires

Les actionnaires ordinaires ont plus de droits dans l'entreprise en termes de vote sur la décision de l'entreprise, mais en matière de paiement, ils sont les derniers sur la liste prioritaire. En cas de liquidation, les actionnaires ordinaires ne seront payés qu'après règlement des engagements extérieurs, puis aux obligataires et aux actionnaires privilégiés, et le solde sera versé aux actionnaires communs.

Stock de préférence

L'action préférentielle bénéficie d'une créance plus élevée dans les bénéfices et les actifs de la société que les actionnaires ordinaires. Ils auront droit au paiement du dividende avant que les actionnaires ordinaires ne reçoivent le leur. Ils n'ont pas de droit de vote.

Trésorerie

Les actions propres sont la valeur des actions rachetées / rachetées par la société. Il agit comme une réduction du capital social. C'est la différence entre les actions émises et les actions en circulation.

Capital Social = Capital au début de la période (+) Actions émises pendant la période (-) Rachat / Vente / Rachat d'Actions (actions propres).# 2 - Bénéfices non répartis

Les bénéfices non répartis sont les bénéfices / bénéfices totaux de l'entreprise accumulés au fil des ans. Ceux-ci ne sont pas encore distribués aux actionnaires et retenus par la société pour investir dans l'entreprise. L'entreprise l'utilise pour la gestion du fonds de roulement, l'acquisition d'actifs, le remboursement de la dette, etc.

Les bénéfices non répartis d'une entreprise rentable afficheront une tendance à la hausse s'ils ne sont pas distribués aux actionnaires. L'état des capitaux propres rend compte de l'évolution des bénéfices non répartis.

Bénéfices non répartis = Bénéfices non répartis au début de la période (+) Bénéfice net / perte au cours de la période de reporting en cours (-) Dividendes payés aux actionnaires.

# 3 - Bénéfice net et paiement de dividendes

Le bénéfice net / Le revenu net est l'argent gagné par l'entreprise au cours de la période de reporting. Il s'ajoute aux bénéfices non répartis d'ouverture disponibles. La société effectue des paiements de dividendes à partir du montant disponible dans les bénéfices non répartis. Le paiement du dividende est au choix de la société et n'est pas obligatoire.

# 4 - Autres éléments du résultat global

Il capture les gains et pertes non réalisés qui ne sont pas déclarés dans le compte de résultat. Ce n'est pas réalisé et c'est un impact national. Cela peut survenir en raison des engagements de retraite. Les investissements ont effectué des transactions en devises et des opérations de couverture.

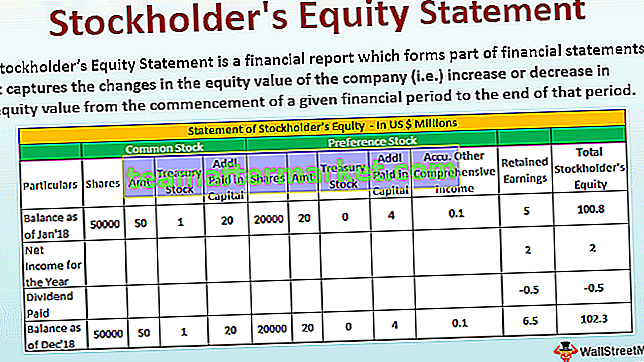

Exemple de déclaration de capitaux propres

Voici un exemple de déclaration de capitaux propres de l'actionnaire.

Voici les détails relatifs à XYZ Corp au 31 décembre 2018.

Format du relevé de capitaux propres de l'actionnaire

Voici le format de la déclaration de capitaux propres de l'actionnaire

Calcul du capital versé supplémentaire des actions ordinaires

- = 50000 * 40

- = 2000000

Calcul du capital versé supplémentaire des actions privilégiées

- = 20000 * 20

- = 400000

Conclusion

Le compte de capitaux propres fait partie du bilan dans les états financiers. Les trois principaux événements qui impactent les capitaux propres de l'entreprise sont les variations du capital social soit par émission d'actions, soit par vente, ou rachat; les variations des bénéfices non répartis qui sont influencées par le résultat de la période en cours et le versement de dividendes; et le mouvement des autres éléments du résultat global.

Les utilisateurs d'états financiers peuvent comprendre le mouvement de la valeur des capitaux propres. Il permet de comprendre la performance de l'entreprise et la santé financière et les décisions de l'entreprise en termes de capital social, de dividende, etc.

Les capitaux propres peuvent être positifs ou négatifs. S'il est positif, cela indique que les actifs de l'entreprise sont supérieurs à ses passifs. S'il est négatif, cela indique que le passif est supérieur à son actif. Une négativité peut survenir en raison du rachat d'actions; Dépréciations; Pertes continues. Si la négativité persiste pendant une période plus longue, l'entreprise peut devenir insolvable en raison d'une mauvaise santé financière.

La santé financière globale peut être comprise en analysant l'état des capitaux propres car il donne une vue d'ensemble de la performance.