Définition de l'amortissement de l'unité de production

L'amortissement de l'unité de production, également appelé méthode d'activité, calcule l'amortissement en fonction de l'unité de production et ignore le passage du temps sur la durée de vie utile d'un actif, en d'autres termes, l'amortissement de l'unité de production est directement proportionnel à la production. Il est principalement utilisé dans le secteur manufacturier.

La valeur du même actif peut être différente en raison de son utilisation. Par exemple, un actif X produit 10 unités, et un autre actif Y produit 20 unités, les deux sont le même actif, mais la dépréciation de Y sera plus élevée par rapport à X actif en raison de la production d'unités supplémentaires.

Formule d'amortissement de l'unité de production

Nous séparerons la formule d'amortissement de l'unité de production en deux parties pour mieux la comprendre.

Étape # 1: La formule d'amortissement par unité est représentée comme ci-dessous,

Amortissement par unité = (Coût - Valeur de récupération) / Unité de production totale estiméeÉtape # 2: La formule de la dépense d'amortissement est représentée ci-dessous,

Frais d'amortissement = taux d'amortissement par unité × unité produite au cours d'une année particulière.

Coût: Il comprend le prix d'achat, l'installation, les frais de livraison, les frais accessoires.

Valeur de récupération: c'est la valeur qui recevra à la fin de la vie d'un actif.

Unité de production estimée: Il s'agit essentiellement d'une estimation de l'unité produite par l'actif sur sa durée de vie utile.

Exemple de méthode d'amortissement des unités de production

Discutons d'un exemple de méthode d'amortissement de l'unité de production.

Vous pouvez télécharger ce modèle Excel d'unité d'amortissement de production ici - Modèle Excel d'unité d'amortissement de productionSupposons qu'un élément d'actif acquis le 5 janvier au coût de 50000 $ ait estimé l'utilisation de 20000 heures. Au cours de la première année, ledit équipement a utilisé 4000 heures. La valeur de récupération estimée est de 4 000 $.

Solution:

Étape # 1: Premièrement, nous devons calculer le taux d'amortissement par unité; le calcul sera comme ci-dessous.

- Amortissement par unité = (50000 $ - 4000 $) / 20000 heures

- Tarif par unité = 2,3 USD par heure

Étape # 2: Ensuite, nous devons calculer l'amortissement pour l'année en particulier en fonction du taux d'amortissement par heure; le calcul sera comme ci-dessous.

- Frais d'amortissement = 4000 heures × 2,3 par heure

- Dépenses d'amortissement (amortissement total) = 9200 $

- Valeur de l'actif après amortissement = (50000 $ - 9200 $) = 40800 $

- Supposons que la 2ème année, ledit équipement ait utilisé 8000 heures alors le montant de l'amortissement sera de -

- Amortissement total = 8000 heures × 2,3 par heure = 18400 $

- Valeur de l'actif après amortissement = (40800 $ - 18400 $) = 22400 $

- Comme on peut le voir, le montant de l'amortissement augmente en raison d'une augmentation de l'unité de production.

Changement de méthode d'amortissement de l'unité de production

- Selon l'ancienne norme comptable, changement de méthode d'amortissement traité comme un changement de méthode comptable et amortissement imputé rétrospectivement;

- Conformément à la nouvelle norme comptable, le changement de méthode d'amortissement sera traité comme un changement d'estimation comptable et de dotation aux amortissements prospectivement sur la durée d'utilité d'un actif.

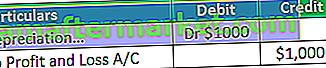

- La différence résultant du changement de l'unité de la méthode de production imputé au résultat a / c. Supposons que, selon l'ancienne méthode, le montant de l'amortissement soit de 1000 USD, mais que selon la nouvelle méthode, le montant de l'amortissement soit de 2000.

- Dans ce cas, une dépréciation supplémentaire survient en raison du changement d'une nouvelle méthode, et nous débiterons (2000 $ - 1000 $) un montant supplémentaire de 1000 $ au résultat a / c.

- Supposons que, selon l'ancienne méthode, le montant de l'amortissement est de 4000 $, mais que le montant de l'amortissement de la nouvelle méthode est de 3000 $. Dans ce cas (4000 $ - 3000 $), 1000 $ seront crédités au compte de résultat a / c.

Avantages de la méthode d'amortissement de l'unité de production

Les différents avantages liés au mode d'amortissement des unités de production sont les suivants:

- Il est facturé en fonction de l'utilisation de l'actif et évite de facturer un amortissement inutile. Par exemple, les machines ont produit 5000 unités en 340 jours. Selon cette méthode, l'amortissement sera facturé sur la base de 5000 unités, ce qui pendant 340 jours au lieu d'une année complète, ce qui fournit des revenus et des coûts de concept correspondants.

- Il est bénéfique pour déterminer l'efficacité d'un actif.

- Selon cette méthode, le coût, c'est-à-dire l'amortissement, correspond aux revenus, c'est-à-dire à la production.

- Selon cette méthode, l'entreprise peut suivre leurs profits et pertes plus précisément par rapport à la méthode linéaire. Par exemple, 1000 unités produites par la machine en 320 jours et les jours restants, la machine était inactive.

- Selon cette méthode, l'amortissement est facturé sur la base de 320 au lieu de l'année complète. Mais selon la méthode linéaire, l'amortissement sera facturé pour l'année entière; Par conséquent, comme vous pouvez le voir, la méthode de production unitaire plus précise pour calculer les profits et les pertes par rapport à la ligne droite.

- Un amortissement plus important dans la plupart des années productives peut aider à compenser les coûts plus élevés associés à des niveaux de production plus élevés, car la dépréciation est directement proportionnelle à la production unitaire. Plus la production augmente la dépréciation.

- Par exemple, supposons que dans la première année, les actifs produisent 1000 unités et la deuxième année 2000 unités, alors le coût de production de la deuxième année sera plus élevé et le montant de l'amortissement sera également plus élevé par rapport à 1 an.

- Cette méthode est très utile dans les entreprises manufacturières car l'amortissement est facturé sur la base de l'unité produite au lieu de l'année complète ou partielle.

Inconvénients de l'amortissement des unités de production

Les différents inconvénients liés à l'unité d'amortissement de la production sont les suivants:

- Cette méthode prévoyait un amortissement basé uniquement sur l'utilisation, mais en réalité, il existe un certain nombre de facteurs qui entraînent une réduction de la valeur d'un actif.

- Par exemple, la dépréciation survient également en raison de l'écoulement du temps. Parfois, les actifs de fabrication restent inutilisés dans une usine. Pourtant, dans cette méthode, l'amortissement ne peut pas être facturé lorsqu'une machine est inactive dans l'usine en raison de laquelle la valeur réelle de l'actif ne peut pas être dérivée en utilisant cette méthode.

- En pratique, il est difficile de calculer l'amortissement selon cette méthode en raison de la complexité. Par exemple, il existe plusieurs actifs et chaque actif produit différentes unités au cours d'une année donnée. Il est très difficile de garder une trace de chaque actif, principalement lorsque les marchandises sont produites dans plusieurs processus.

- Selon cette méthode, la valeur des deux mêmes actifs peut être différente en raison de son utilisation.

- Cette méthode ne peut pas être utilisée à des fins fiscales car, dans ce cas, la dépréciation n'est pas prise en compte en fonction de l'unité produite; au lieu de cela, ils facturent un amortissement, qui est suivi sous le régime fiscal.

Limites

Les différentes limitations liées à l'unité d'amortissement de la production sont les suivantes:

- Cette méthode ne peut pas s'appliquer là où la machine reste inactive en usine. Par exemple, un actif produit 1 000 unités en 350 jours et reste inactif pendant 15 jours. Dans ce cas, l'amortissement sera calculé sur la base de 1 000 unités, c'est-à-dire seulement pour 350 jours. L'amortissement pour la période d'inactivité, soit 15 jours, ne sera pas calculé; par conséquent, il s'oppose au passage du temps.

- Cette méthode ne peut pas s'appliquer aux actifs autres que les actifs manufacturiers tels que les bâtiments et les meubles.

- Il est difficile de dériver la valeur correcte de l'amortissement selon cette méthode car elle ne s'applique qu'aux utilisateurs et ignore l'écoulement du temps.

- Cette méthode ne peut pas être utilisée par toutes les entreprises telles que la société commerciale, l'industrie des services car, dans le cadre de cette activité, l'amortissement n'est pas calculé sur la base de l'unité produite; ils suivent plutôt la méthode linéaire ou la méthode WDV.

Conclusion

La méthode d'amortissement de l'unité de production s'applique essentiellement aux actifs de fabrication où le temps d'inactivité est moindre et la production efficace. De nos jours, cette méthode est plus populaire pour déterminer l'efficacité d'un actif. Il prévoit l'amortissement de chaque actif en fonction de son efficacité de production. Le choix de cette méthode est très critique car nous devons garder une trace de chaque actif et de leur production, donc avant le choix de cette méthode, veuillez vous assurer que tout est sous contrôle; sinon, il sera difficile d'utiliser cette méthode.