Qu'est-ce que le General Journal?

Le journal général est le journal de la société dans lequel la tenue initiale des registres de toutes les transactions est effectuée, qui ne sont enregistrées dans aucun des journaux spécialisés tenus par la société comme le journal des achats, le journal des ventes, le journal de trésorerie, etc.

Chaque fois qu'un événement se produit ou qu'une transaction se produit, il est enregistré dans un journal. Le journal peut être de deux types: un journal spécialisé et un journal général.

Une revue spécialisée enregistre les événements spéciaux ou les transactions qui sont liés à la revue particulière elle-même. Il existe principalement quatre types de revues spécialisées: le journal des ventes, le journal des reçus de caisse, le journal des achats et le journal des décaissements. L'entreprise peut avoir plus de journaux spécialisés en fonction de ses besoins et du type de transactions, mais les quatre journaux mentionnés ci-dessus contiennent l'essentiel des activités comptables.

Toutes les autres transactions non saisies dans un journal spécialisé sont comptabilisées dans un journal général . Il peut avoir les types de transactions suivants:

- Comptes débiteurs

- Comptes à payer

- Équipement

- Dépréciation accumulée

- Dépenses

- Revenus et dépenses d'intérêts, etc.

Comptabilité générale du journal

La comptabilité en partie double est la méthode la plus courante de comptabilité générale des journaux. Chaque transaction commerciale se fait par un échange entre deux comptes. Il existe deux comptes égaux et opposés pour toutes les transactions, à savoir le crédit et les débits. Par conséquent, lorsqu'une transaction est enregistrée dans un journal, elle débite un compte et crédite l'autre.

Par exemple, une entreprise achète 5000 $ d'inventaire en utilisant l'argent comptant. Une écriture dans le journal serait faite par laquelle le compte de caisse est diminué de 5 000 $ et le compte d'inventaire est augmenté de 5 000 $.

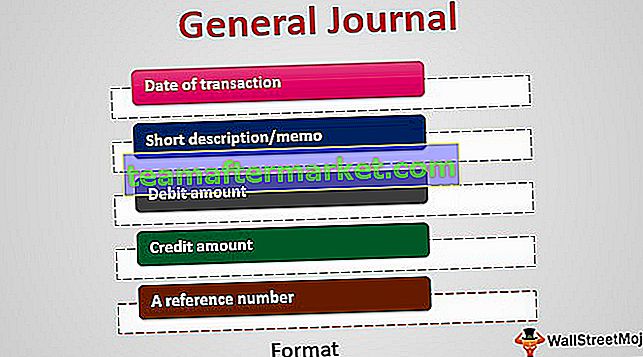

Format du journal général

Il fournit l'ordre chronologique de toutes les activités non spécialisées. Il se compose de 4 ou 5 colonnes:

- Date de la transaction

- Brève description / mémo

- Montant du débit

- Montant du crédit

- Un numéro de référence (faisant référence au grand livre comme indicateur simple)

Exemples de journaux généraux

Dans les exemples de journaux généraux du tableau ci-dessus, nous pouvons voir chaque enregistrement de transaction comme deux lignes: un débit et un compte de crédit.

Processus de flux

Examinons le processus de flux des écritures avant et après leur enregistrement dans le journal général. Avant que l'entrée ne soit effectuée, le fabricant doit décider:

- les comptes qui seront affectés par la transaction

- quel compte débiter et quel compte créditer

Après avoir effectué des écritures dans le journal général en comptabilité, toutes les transactions sont résumées et enregistrées dans le grand livre.

Un grand livre est un compte d'écriture finale, qui est un compte principal qui récapitule les transactions dans la société. Il a des comptes individuels qui enregistrent les actifs, les passifs, les capitaux propres, les revenus, les dépenses, les gains et les pertes.

Quelques exemples de comptes dans le grand livre:

- Comptes débiteurs (un compte d'actif)

- Comptes fournisseurs (un compte de passif)

- bénéfices non répartis (un compte de capitaux propres)

- ventes de produits (un compte de revenus)

- coût des marchandises vendues (un compte de dépenses)

Pour résumer: chaque transaction comptable est stockée dans un journal qui fait office de référentiel intermédiaire d'informations, qui sont ensuite enregistrées dans un grand livre de journal général. Le grand livre, à son tour, est utilisé pour agréger ces informations dans les états financiers d'une entreprise, qui sont appelés une balance de vérification initiale.

Les usages

Nous avons discuté de l'utilisation des journaux pour enregistrer les transactions de la société et il est utilisé dans la comptabilité générale des journaux. Un journal peut également être utilisé pour investir. Un trader individuel ou un gestionnaire de fonds professionnel peut créer un journal dans lequel il enregistre les détails des transactions effectuées au cours de la journée. Ces enregistrements peuvent être utilisés à des fins fiscales, d'audit et d'évaluation.

Ces enregistrements peuvent aider les traders à évaluer leurs performances de trading et d'investissement sur un certain temps et leur fournir des informations sur leurs échecs et leurs succès. Les commerçants peuvent apprendre du passé et s'améliorer dans les métiers futurs.

Un tel journal se compose généralement de transactions rentables et non rentables, de listes de surveillance, de conditions pré et post-marché, d'analyses et de notes sur chaque transaction achetée ou vendue.

Les progrès technologiques

Bien que ceux-ci soient en pratique depuis la tenue des registres du temps, cependant, avec les progrès de la technologie, presque toutes les entreprises et même les petites entreprises utilisent des logiciels de comptabilité générale. La saisie simple des données de ces transactions dans ces logiciels les enregistre dans les comptes journal et grand livre. Beaucoup de ces logiciels fournissent des menus déroulants simples pour enregistrer les transactions, rendant ainsi les tâches complexes et fastidieuses très faciles.

Conclusion

Le journal général est un registre initial qui enregistre toutes les transactions à l'exception de celles qui sont enregistrées dans un journal spécialisé comme le journal de caisse, le journal des achats, etc. Il indique la date de la transaction, la description, le crédit et les informations de débit dans un double système de comptabilité. Ces écritures de journal sont ensuite utilisées pour former un grand livre général, et les informations sont transférées dans les comptes respectifs du grand livre général. Les grands livres sont ensuite utilisés pour établir les balances de vérification et enfin les états financiers. Cependant, ces journaux étaient plus visibles à l'époque de la tenue manuelle des registres. Avec l'avènement de la technologie, la tâche de tenue de registres a été facilitée, toutes les informations étant stockées dans un référentiel unique sans aucune revue spécialisée en usage.