Définition du papier commercial

Le papier commercial est défini comme un instrument du marché monétaire utilisé pour obtenir un financement à court terme et se présente généralement sous la forme d'un billet à ordre émis par des banques et des sociétés de premier ordre. La plupart des papiers commerciaux sont facilement renouvelés en payant les anciennes émissions à partir du produit des nouvelles émissions, ce qui en fait une source continue de financement.

- Les investissements dans ces titres sont effectués directement par des investisseurs institutionnels et des particuliers fortunés (HNI) et par d'autres par l'intermédiaire de fonds communs de placement ou de fonds négociés en bourse (ETF).

- Il n'est pas destiné au grand public et, par conséquent, il existe une restriction à la publicité pour commercialiser les titres. Un marché secondaire existe également pour les papiers commerciaux, mais les acteurs du marché sont principalement des institutions financières.

- Il est émis avec une décote par rapport à la valeur nominale et à l'échéance, la valeur nominale devient la valeur de remboursement. Il est émis en grosses coupures, par exemple 100 000 $.

- La maturité du papier commercial varie de 1 à 270 jours (9 mois), mais généralement, il est émis pour 30 jours ou moins. Certains pays ont également une durée maximale de 364 jours (1 an). Plus la durée est élevée, plus le taux d'intérêt effectif sur ces papiers est élevé.

- Il n'est pas nécessaire d'enregistrer les documents auprès de la Securities Exchange Commission (SEC) et, par conséquent, cela aide à économiser les frais administratifs et entraîne une réduction des dépôts.

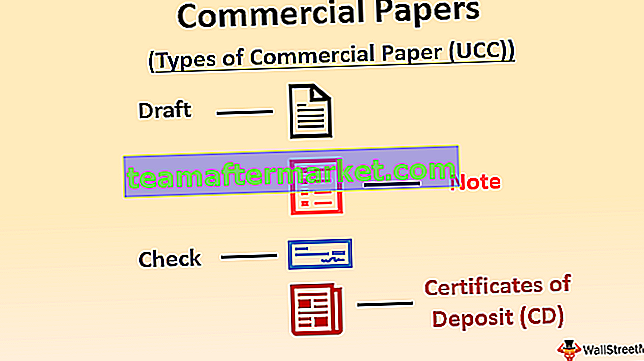

Types de papier commercial (Code de commerce uniforme - UCC)

Conformément au Code de commerce uniforme (UCC), les papiers commerciaux sont de quatre types:

- Brouillon - Un brouillon est une instruction écrite par une personne à une autre de payer le montant spécifié à un tiers. Il y a 3 parties dans un projet. La personne qui donne les instructions est appelée «tireur». La personne instruite est appelée «tiré». La personne qui doit recevoir le paiement est appelée «bénéficiaire».

- Chèque - Il s'agit d'une forme spéciale de la traite où le tiré est une banque. Il existe certaines règles spéciales qui s'appliquent à un chèque, ce qui est donc considéré comme un instrument différent.

- Remarque - Dans cet instrument, une personne promet de payer à une autre une certaine somme d'argent à une autre. Il y a 2 parties dans une note. La personne qui fait la promesse et écrit l'instrument est appelée «dessinateur» ou «fabricant». La personne à qui la promesse est faite et à qui le paiement doit être effectué est appelée «tiré» ou «bénéficiaire». Il est également connu sous le nom de «billet à ordre». Dans la plupart des cas, un papier commercial se présente sous la forme d'un billet à ordre.

- Certificats de dépôt (CD) - Un CD est un instrument dans lequel la banque accuse réception du dépôt. En outre, il contient également des détails sur la valeur à l'échéance, le taux d'intérêt et la date d'échéance. Il est délivré par la banque au déposant. C'est une forme spéciale du billet à ordre. Il existe certaines règles spéciales qui s'appliquent au CD, ce qui est donc considéré comme un instrument différent.

Types de documents commerciaux (sur la base de la sécurité)

Sur la base de la sécurité, il existe deux types de papier commercial:

- Papiers commerciaux non garantis - Ils sont également appelés papiers commerciaux traditionnels. La plupart de ces papiers sont émis sans aucune garantie et, par conséquent, ils ne sont pas garantis. La notation du problème dépend de la qualité des actifs et de tous les autres aspects relatifs à cette organisation. La notation se fait de la même manière que pour les obligations. Celles-ci ne sont pas couvertes par l'assurance-dépôts, par exemple l'assurance de la Federal Deposit Insurance Corporation (FDIC) aux États-Unis et, par conséquent, les investisseurs obtiennent une assurance sur le marché séparément, en guise de sauvegarde.

- Papiers commerciaux garantis - Ils sont également connus sous le nom de papiers commerciaux adossés à des actifs (PCAA). Ceux-ci sont garantis par d'autres actifs financiers. Ceux-ci sont normalement émis en créant un véhicule d'investissement structuré qui est mis en place par l'organisation de parrainage en transférant certains actifs financiers. Ces documents sont émis pour empêcher les instruments de figurer dans les états financiers de l'organisation sponsor. En outre, les agences de notation évaluent l'émission sur la base des actifs conservés dans le véhicule d'investissement structuré, ignorant la qualité des actifs du sponsor. Pendant la crise financière, les détenteurs de PCAA étaient l'un des plus gros producteurs de pertes.

Calculer le rendement du papier commercial

Formule pour le papier commercial à rendement:

Exemple

Calculez le rendement des intérêts du papier commercial suivant:

Solution:

- Courtage = 3% de 500 000 $ = 15 000 $

- Prix de vente net = 495 000 $ - 15 000 $ = 475 000 $

Le calcul du rendement est le suivant -

- Rendement = [(Valeur nominale - Prix de vente) / Prix de vente] * (360 / Période d'échéance) * 100

- = (500 000 - 475 000) / 475 000 * (360/100) * 100

- = 18,95%

Tarification du papier commercial

Formule de tarification du papier commercial:

Exemple de papier commercial

Calculez le prix de marché de l'exemple de papier commercial suivant:

Solution:

Le calcul du prix est le suivant -

- Prix = Valeur faciale / [1 + {(Rendement / 100) * (Période d'échéance / 360)}]

- = 600 000 / [1+ (20/360)]

- = 568 421 $

Avantages

- Aucune garantie n'est nécessaire.

- Coût de financement inférieur.

- Moins de documentation et de conformité.

- Très liquide.

- Il permet la diversification des fonds dans des instruments à court terme.

- Instruments bien notés, donc moins de risques de défaut.

- Pour les investisseurs, les rendements sont plus élevés par rapport aux dépôts bancaires.

- Aucune restriction sur l'utilisation finale des fonds.

Désavantages

- Le papier commercial ne peut être émis que par des banques de premier ordre et des grandes entreprises, ce n'est donc pas une source de fonds accessible à tous.

- Les petits investisseurs ne peuvent pas investir directement dans du papier commercial.

- Le marché secondaire des papiers commerciaux est moins liquide.

Dernières tendances

- Le marché du papier commercial s'élevait à 7,2 milliards de dollars pour le secteur financier et à 23 milliards de dollars pour le secteur non financier à la fin du mois d'avril 2019 selon la réserve de la Fed.

- La plupart des émissions sont effectuées dans une tranche de 1 à 4 jours selon la réserve de la Fed. Un total de 112 numéros ont été traités en avril 2019 et parmi eux, 47 étaient liés à une tranche de 1 à 4 jours.

- Les taux d'intérêt en avril 2019 allaient de 2,39% à 2,47% pour les institutions notées AA et de 2,46% à 2,56% pour les autres selon la réserve de la Fed.

- Le marché du papier commercial est en croissance et la plupart des investissements se font par l'intermédiaire de fonds monétaires de premier ordre (MMF).

Conclusion

Le papier commercial est un instrument négociable émis pour obtenir un crédit à court terme. Il existe certaines règles et restrictions concernant les émissions, les émetteurs et les investisseurs. Il est généralement non garanti mais parfois adossé à des actifs financiers. La décote à laquelle l'instrument est émis entraîne le taux de rendement du papier commercial.

Après la crise de 2008, les investisseurs ont perdu confiance en cet instrument, en particulier ceux adossés à des actifs, mais la même chose a maintenant été rétablie. En conséquence, ces papiers sont largement publiés et investis dans.