Qu'est-ce que le flux de trésorerie lié aux opérations (activités opérationnelles)?

Le flux de trésorerie lié à l'exploitation est la première des trois parties du tableau des flux de trésorerie qui montre les entrées et les sorties de trésorerie des activités opérationnelles de base au cours d'un exercice comptable; Les activités d'exploitation comprennent les liquidités reçues des ventes, les dépenses en espèces payées pour les coûts directs ainsi que le paiement pour le financement du fonds de roulement.

Le plus important - Téléchargez le modèle Excel de flux de trésorerie des opérations

Téléchargez des exemples Excel pour calculer le CFO à l'aide de la méthode directe et indirecte

Le «flux de trésorerie provenant des opérations» tente d'examiner les entrées et les sorties de trésorerie causées par les opérations commerciales principales et, à son tour, d'examiner les liquidités générées par les produits et services de l'entreprise. La composante principale qui est reflétée dans cette partie de l'état montre les changements apportés au segment de la trésorerie, des comptes clients, des stocks, de l'amortissement et des comptes fournisseurs. La communauté des analystes examine cette section avec hawkeye car elle montre la viabilité des activités menées par l'entreprise.

À long terme, si l'entreprise doit rester solvable au niveau net, le cash-flow opérationnel doit rester net positif (ou en d'autres termes, les opérations doivent générer des entrées de trésorerie positives).

Comment préparer les flux de trésorerie liés aux activités opérationnelles?

Voyons comment cette section du tableau des flux de trésorerie est préparée. Comprendre la méthode de préparation nous aidera à évaluer ce que tous et tous étaient à examiner afin de pouvoir lire les petits caractères de cette section.

Le point de départ de cette section est le chiffre du résultat net, qui est disponible à partir du compte de résultat de la société. Si tous les revenus de l'entreprise étaient sous forme d'espèces et qu'il n'y a pas de dépenses non monétaires, cela reste le chiffre principal. Cependant, puisque, en réalité, ce n'est pas vrai, les frais hors caisse et les ventes à crédit de l'année doivent donc être ajustés. Comprenons cela au moyen d'un exemple hypothétique.

Supposons que M. X démarre une nouvelle entreprise et ait prévu qu'à la fin du mois, il préparera ses états financiers tels que l'état des résultats, le bilan et l'état des flux de trésorerie.

1er mois : il n'y a eu aucun revenu le premier mois et aucune dépense d'exploitation de ce type; par conséquent, le compte de résultat entraînera un résultat net nul. En flux de trésorerie provenant de l'opération, le point de départ serait le revenu net, qui sera nul. Cependant, il y a une diminution de la trésorerie de 700 dollars car la société a décidé d'acheter des stocks.

| Trésorerie provenant des activités d'exploitation (pour le premier mois) | |

| Revenu net | $ - |

| Augmentation de l'inventaire | -700,00 $ |

| Trésorerie fournie (utilisée) dans les activités d'exploitation | -700,00 $ |

2ème mois : Au cours de ce mois, la société a pu vendre 10 unités de produits au prix de 80 dollars chacune. La livraison du produit a été effectuée le 20 du mois, et l'acheteur a reçu une facture d'une valeur de 800 dollars due le 10 du mois suivant. Le coût de ce produit vendu est de 500 dollars. Par conséquent, selon le compte de résultat, le revenu net était de 300 $ pour le deuxième mois.

| Activités CFO (pour le deuxième mois) | |

| Revenu net | 300,00 $ |

| Augmentation des comptes débiteurs | -800,00 $ |

| Diminution de l'inventaire | 500,00 $ |

| Trésorerie fournie (utilisée) dans les activités d'exploitation | $ - |

Veuillez noter que les flux de trésorerie provenant des activités d'exploitation ci-dessus ne concernent que le deuxième mois. Le flux de trésorerie cumulé pour deux mois ressemblerait à celui indiqué dans le tableau ci-dessous.

| Activités CFO (fin du deuxième mois) | |

| Revenu net | 300,00 $ |

| Augmentation des comptes débiteurs | -800,00 $ |

| Augmentation de l'inventaire | -200,00 $ |

| Trésorerie fournie (utilisée) dans les activités d'exploitation | -700,00 $ |

Comprendre ce relevé cumulatif sur deux mois: Le bénéfice net pour les deux mois d'exploitation de l'entreprise a été de 300 dollars. Le montant n'étant toujours pas reçu par l'entreprise, il se trouve dans les comptes clients (-800 dollars). Au cours des deux mois, l'inventaire a augmenté de 200 dollars, donc indiqué comme négatif dans le bilan cumulatif. Par conséquent, les flux de trésorerie pour la période de deux mois montrent que l'encaisse provenant des activités d'exploitation de M. X est négative de 700 $. Donc, en termes simples, une entreprise a apporté des biens et les a payés; par conséquent, une sortie de trésorerie a eu lieu. L'entreprise a pu vendre les marchandises, mais l'argent n'est toujours pas reçu. Par conséquent, l'entreprise, au niveau cumulatif, est négative sur le CFO.

3e mois: C'est le mois au cours duquel le trimestre se termine pour l'entreprise. L'entreprise a acheté du matériel de bureau en début de mois pour 1 100 dollars (comptabilisé en activités d'exploitation). En raison de l'achat de la société de matériel de bureau, une charge d'amortissement non monétaire de 20 dollars a également été engagée au cours du mois.

| Activités CFO (pour le troisième mois) | |

| Revenu net | $ - |

| Charge d'amortissement ajoutée | 20,00 $ |

| Trésorerie fournie (utilisée) dans les activités d'exploitation | 20,00 $ |

Veuillez noter que ci-dessus CFO est juste pour le troisième mois, le flux de trésorerie cumulé pour le trimestre ressemblerait à celui indiqué dans le tableau ci-dessous.

| Activités de CFO (fin de trimestre) | |

| Revenu net | 300,00 $ |

| Charge d'amortissement ajoutée | 20,00 $ |

| Augmentation des comptes débiteurs | $ - |

| Diminution de l'inventaire | -200,00 $ |

| Trésorerie fournie (utilisée) dans les activités d'exploitation | 120,00 $ |

Comprendre ce relevé trimestriel cumulatif: Le bénéfice net pour le trimestre d'exploitation de la société a été de 300 dollars. Au cours des trois mois, l'inventaire a augmenté de 200 dollars, donc indiqué comme négatif dans le bilan cumulatif. Il y a une charge d'amortissement de 20 dollars, qui est rajoutée. Par conséquent, les flux de trésorerie pour la période de trois mois montrent que la trésorerie provenant des activités d'exploitation de M. X est de 120 $.

Calcul des flux de trésorerie liés aux opérations - Méthode directe

Le calcul des flux de trésorerie liés à l'exploitation à l'aide de la méthode directe comprend la détermination de tous les types de transactions en espèces, y compris les encaissements, les paiements en espèces, les dépenses en espèces, les intérêts en espèces et les impôts.

Les étapes pour calculer les flux de trésorerie provenant des opérations en utilisant la méthode directe sont données ci-dessous -

A) Reçu de caisse: représente le montant réel d'argent reçu au cours de la période

B) Paiement en espèces: représente le montant réel des paiements en espèces aux fournisseurs

C) Les dépenses en espèces peuvent inclure la vente, l'administration, la R&D et les variations d'autres passifs d'exploitation

D) Les intérêts en espèces uniquement comptabilisent les intérêts débiteurs payés en espèces

E) Taxe en espèces: représente uniquement les taxes payées en espèces

Formule des flux de trésorerie liés aux opérations (méthode directe) = encaissements - Paiements en espèces - Dépenses en espèces - Intérêts en espèces - Taxes en espèces

Le plus important - Téléchargez le modèle Excel de flux de trésorerie des opérations

Téléchargez des exemples Excel pour calculer le CFO à l'aide de la méthode directe et indirecte

Flux de trésorerie d'exploitation - Exemple de méthode directe

Le chiffre d'affaires de l'état des résultats d'ABC Corporation était de 650 000 $; bénéfice brut de 350 000 $; des frais de vente et d’administration de 140 000 $; et des impôts sur les bénéfices de 40 000 $. Les frais de vente et d'administration comprenaient 14 500 $ d'amortissement.

Calculez les flux de trésorerie provenant des opérations en utilisant la méthode directe.

Les informations supplémentaires suivantes sont disponibles

- Reçu de caisse = 650 000 $ - (81 000 $ - 65 000 $) = 634 000 $

- Paiement en espèces = 300 000 $ - (55 000 $ - 42 000 $) - (45 000 - 38 000 $) = 280 000 $

- Dépenses en espèces = 140 000 $ - 14500 $ = 125 500 $

- Taxes en espèces = 40 000 $

Flux de trésorerie provenant des opérations utilisant la formule de la méthode directe =

634 000 $ - 320 000 $ - 125 500 $ - 40 000 $ = 188 500 $

Calcul des flux de trésorerie liés aux opérations à l'aide de la méthode indirecte

Le calcul des flux de trésorerie liés aux opérations selon la méthode indirecte commence par le résultat net et l'ajuste en fonction des variations du bilan.

Les étapes de calcul des flux de trésorerie liés aux opérations selon la méthode indirecte sont présentées ci-dessous.

Étape 1:

- Commencez avec le revenu net

Étape 2:

- Soustraire: Identifiez les gains ou les pertes résultant du financement et des investissements (comme les gains provenant de la vente de terrains)

Étape 3:

- Ajouter: les charges hors caisse au résultat (comme l'amortissement et l'amortissement du goodwill) et soustraire toutes les composantes des revenus hors caisse.

Étape 4:

- Ajouter ou soustraire des modifications aux comptes d'exploitation.

- Actifs d'exploitation: l' augmentation des soldes des actifs d'exploitation est soustraite, tandis que la diminution de ces comptes est ajoutée.

- Passif d'exploitation: les augmentations des soldes des comptes de passif d'exploitation sont ajoutées, tandis que les diminutions sont soustraites

Formule des flux de trésorerie liés aux opérations (méthode indirecte) = bénéfice net + gains et pertes sur financement et investissements + charges hors caisse + modifications des comptes d'exploitation

Flux de trésorerie d'exploitation - Exemple de méthode indirecte

Examinons le même exemple de flux de trésorerie provenant des opérations que nous avons utilisé pour utiliser l'approche directe.

Le chiffre d'affaires de l'état des résultats d'ABC Corporation était de 650 000 $; bénéfice brut de 350 000 $; des frais de vente et d’administration de 140 000 $; et des impôts sur les bénéfices de 40 000 $. Les frais de vente et d'administration comprenaient 14 500 $ d'amortissement.

Calculer le flux de trésorerie des opérations à l'aide de la méthode indirecte

Les informations supplémentaires suivantes sont disponibles

Puisque nous ne sommes pas fournis avec le compte de résultat, préparons rapidement un compte de résultat ci-dessus.

Étape 1: Revenu net 170000 USD

Étape 2: Il n'y a pas de gains ou de pertes sur le financement et les investissements = 0 $

Étape 3: Ajouter l'amortissement (élément hors caisse) de 14500 $

Étape 4: Ajouter ou soustraire des modifications aux comptes d'exploitation

- Sortie de trésorerie due à la variation des comptes clients = 65000 - 81000 = -16000

- Entrée de trésorerie due aux variations des stocks = 55000 - 42000 = 13000

- Entrée de trésorerie due aux variations des comptes fournisseurs = 45000 - 38000 = 7000

- Total des changements dans les comptes d'exploitation = -16 000 + 13 000 + 7 000 = 4 000 $

Formule des flux de trésorerie provenant des opérations (méthode indirecte) = 170000 USD + 0 USD + 14500 + 4000 USD = 188500 USD

Pourquoi c'est important?

CFO est toujours comparé au résultat net de l'entreprise. S'il est constamment supérieur au bénéfice net, on peut supposer sans risque que la qualité des bénéfices de l'entreprise est élevée. On a vu que les analystes lèvent un drapeau rouge lorsque le CFO est inférieur au résultat net. La question, dans ce cas, est de savoir pourquoi le bénéfice net déclaré ne se transforme pas en liquidités pour l'entreprise.

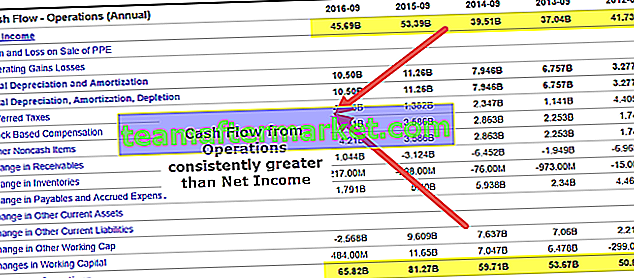

source: ycharts

La principale raison pour laquelle une entreprise existe est de générer des revenus et de créer des revenus pour les actionnaires. C'est la raison principale pour laquelle l'évaluation de la capacité de l'entreprise à générer des liquidités grâce à ses activités opérationnelles est un élément important. Comme ci-dessus, nous pouvons voir que l'incorporation d'Apple au cours de l'exercice 15 a généré 81,7 milliards de dollars de trésorerie provenant des activités d'exploitation, dont 53 394 milliards de dollars ont été générés en tant que bénéfice net.

Jetons maintenant un coup d'œil aux flux de trésorerie provenant des opérations d'une autre entreprise et voyons ce que cela dit de l'entreprise. C'est le cas de Box. Pendant des années, l'entreprise n'a pas généré de profit comptable, mais les investisseurs ont continué à investir de l'argent dans l'entreprise sur fond de solide proposition commerciale.

source: ycharts

Notre objectif est de vous faire apprécier l'importance des flux de trésorerie dans l'entreprise et en quoi elle joue un rôle critique dans le monde des affaires. Pensez à une société pharmaceutique qui fait une forte R&D, et il y a une possibilité de voir un médicament breveté à succès être lancé dans quelques années. Au cours de cette période, les investisseurs chercheront à savoir si l'entreprise dispose de suffisamment de liquidités pour poursuivre ses activités pendant cette période.

Conclusion

Comme nous l'avons vu tout au long de l'article, nous sommes en mesure de voir que les flux de trésorerie provenant des opérations sont un excellent indicateur des opérations de base de l'entreprise. Cela peut aider un investisseur à évaluer les opérations de l'entreprise et à voir si les opérations de base génèrent suffisamment d'argent dans l'entreprise. Si l'entreprise ne génère pas d'argent grâce à ses activités de base, elle cessera d'exister dans quelques années.

Messages utiles

Original text

- Flux de trésorerie provenant des finances

- Flux de trésorerie provenant de l'investissement

- Comparaison des flux de trésorerie et des flux de trésorerie disponibles

- Exemple d'analyse des flux de trésorerie <