Qu'est-ce que le FCFE (Free Cash Flow to Equity)?

Le flux de trésorerie disponible en capitaux propres est le montant total de trésorerie disponible pour les investisseurs; c'est-à-dire les actionnaires de la société, c'est-à-dire le montant de la société après que tous les investissements, dettes et intérêts sont remboursés.

Expliqué

FCFE ou Free Cash Flow to Equity est l'une des approches d'évaluation des flux de trésorerie actualisés (avec FCFF) pour calculer le juste prix de l'action. Il mesure combien de «liquidités» une entreprise peut rendre à ses actionnaires et est calculé après avoir pris en charge les impôts, les dépenses en capital et les flux de trésorerie de la dette.

De plus, le modèle Free Cash Flow to Equity est très similaire au DDM ( qui calcule directement la Equity Value de l'entreprise). Malheureusement, le modèle FCFE a diverses limites, comme le modèle d'actualisation des dividendes. Par exemple, il n'est utile que dans les cas où l'effet de levier de l'entreprise n'est pas volatil et ne peut pas être appliqué aux entreprises dont l'endettement change.

Le plus important - Téléchargez le modèle Excel FCFE

Apprenez à calculer FCFE dans Excel avec l'évaluation Alibaba FCFE

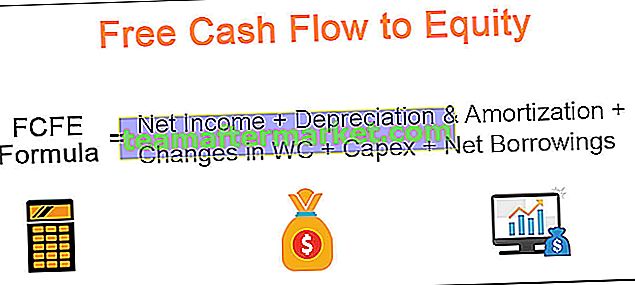

Formule FCFE

Formule de flux de trésorerie disponible en équité commençant par le revenu net

Formule FCFE = Bénéfice net + Dépréciations & Amortissements + Variations WC + Capex + Emprunts nets

| Formule FCFE | Commentaires supplémentaires |

| Revenu net |

|

| (+) Dépréciation et amortissement |

|

| (+/-) Évolution du fonds de roulement |

|

| (-) Capex |

|

| (+/-) Emprunts nets |

|

Formule du flux de trésorerie disponible vers les capitaux propres à partir de l'EBIT

Formule FCFE = EBIT - Intérêts - Impôts + Dépréciations & Amortissements + Variations WC + Capex + Emprunts nets

Free Cash Flow to Equity Formula À partir de FCFF

Formule FCFE = FCFF - [Intérêts x (1-impôt)] + Emprunts nets

Exemple FCFE - Excel

Maintenant que nous savons ce qu'est la formule FCFE, regardons un exemple pour calculer le Free Cash Flow to Equity.

Dans l'exemple ci-dessous, le bilan et le compte de résultat de deux ans - 2015 et 2016 vous sont fournis. Vous pouvez télécharger l'exemple FCFE Excel à partir d'ici.

Calculer le flux de trésorerie disponible en capitaux propres pour 2016

Solution -

Résolvons ce problème en utilisant la formule du revenu net FCFE

Formule FCFE = Bénéfice net + Dépréciations & Amortissements + Variations WC + Capex + Emprunts nets

1) Trouvez le revenu net

Le revenu net est fourni dans l'exemple = 168 $

2) Rechercher la dépréciation et l'amortissement

L'amortissement et l'amortissement sont fournis dans le compte de résultat. Nous devons ajouter le chiffre d'amortissement de 2016 = 150 $

3) Modifications du fonds de roulement

Vous trouverez ci-dessous le calcul du fonds de roulement.

- À partir des actifs courants, nous prenons les comptes clients et l'inventaire.

- À partir du passif courant, nous incluons les comptes fournisseurs.

- Veuillez noter que nous ne prenons pas en compte la trésorerie et la dette à court terme dans nos calculs ici.

4) Dépenses en capital

- Dépenses en immobilisations = variation des immobilisations corporelles brutes (EPI brutes) = 1200 $ - 900 $ = 300 $.

- Veuillez noter qu'il s'agit d'un impact sur la trésorerie sera une sortie de 300

5) Emprunts nets

Les emprunts comprendront à la fois la dette à court et à long terme

- Dette à court terme = 60 $ - 30 $ = 30 $

- Dette à long terme = 342 $ - 300 $ = 42 $

- Total des emprunts nets = 30 $ + 42 $ = 72 $

Le flux de trésorerie disponible vers les capitaux propres pour 2016 se présente comme ci-dessous -

Comme nous l'avons noté ci-dessus, le calcul du flux de trésorerie disponible par rapport aux capitaux propres est assez simple!

Pourquoi ne calculez-vous pas le Free Cash Flow en Equity en utilisant les deux autres formules FCFE - 1) En commençant par l'EBIT 2) En commençant par FCFF?

Détermination du prix de l'action en utilisant le flux de trésorerie disponible en capitaux propres

Dans l'une de mes premières analyses de modélisation financière dans Excel, j'ai fait une évaluation de l'évaluation de l'introduction en bourse d'Alibaba. Bien que le modèle soit maintenant un peu daté, il est toujours utile au moins du point de vue de l'apprentissage du FCFE et de la façon dont les cours des actions peuvent être trouvés en utilisant la méthodologie FCFE.

Vous pouvez télécharger Alibaba FCFE pour suivre l'exemple de Free Cash Flow to Equity ci-dessous.

Étape 1 - Veuillez préparer un modèle financier entièrement intégré pour Alibaba.

Pour apprendre la modélisation financière, vous pouvez vous référer à ce cours de modélisation financière.

Étape 2 - Trouver le FCFE projeté pour Alibaba

- Une fois que vous avez préparé le modèle financier, vous pouvez préparer le modèle comme ci-dessous pour le calcul FCFE.

- Dans notre cas, nous utilisons la formule du revenu net FCFE.

- Une fois que vous avez tous les éléments de campagne projetés à l'aide de la modélisation financière, il est très simple de les lier (voir ci-dessous)

Étape 3 - Trouvez la valeur actuelle des prévisions explicites des flux de trésorerie disponibles par rapport aux capitaux propres.

- Afin de trouver la valeur d'Alibaba de 2015 à 2022, vous devez trouver la valeur actuelle du FCFE projeté.

- Pour trouver la valeur actuelle, nous supposons que le coût des capitaux propres d'Alibaba est de 12%. Veuillez noter que j'ai pris cela comme un chiffre aléatoire afin de démontrer la méthodologie Free Cash Flow to Equity. Pour en savoir plus sur le coût des capitaux propres, veuillez vous reporter au coût des capitaux propres CAPM.

- Ici, vous pouvez utiliser la formule NPV pour calculer facilement la NPV.

Étape 4 - Trouver la valeur terminale

- La valeur terminale ici capturera la valeur perpétuelle après 2022.

- La formule de la valeur terminale utilisant Free Cash Flow to Equity est FCFF (2022) x (1 + croissance) / (Keg)

- Le taux de croissance est la croissance perpétuelle du Free Cash Flow to Equity. Dans notre modèle, nous avons supposé que ce taux de croissance était de 3%.

- Une fois que vous avez calculé la valeur terminale, trouvez la valeur actuelle de la valeur terminale.

Étape 5 - Trouver la valeur actuelle

- Ajoutez la VAN d'une période explicite et la valeur terminale pour trouver la valeur de l'équité.

- Veuillez noter que lorsque nous effectuons une analyse FCFF, l'ajout de ces deux éléments nous fournit une valeur d'entreprise.

- À la valeur de l'équité ci-dessus, nous ajoutons la trésorerie et d'autres investissements pour trouver la valeur de l'équité ajustée.

- Divisez la valeur de l'équité ajustée par le nombre total d'actions en circulation pour trouver le cours de l'action

- Notez également que mon évaluation utilisant l'approche FCFF (191 milliards de dollars) et l'approche FCFE (134,5 milliards de dollars) se révèle différente principalement en raison d'hypothèses aléatoires de coût des capitaux propres (ke) et de taux de croissance du FCFE.

Étape 6 - Effectuer une analyse de sensibilité des prix des actions.

Vous pouvez également effectuer une analyse de sensibilité dans Excel des cours des actions sur les entrées FCFE - Coût des capitaux propres et taux de croissance.

Où pouvez-vous utiliser FCFE?

Damodaran conseille que le Free Cash Flow to Equity puisse être utilisé dans les conditions suivantes -

1) Effet de levier stable - Comme le montre ce graphique ci-dessous, Starbucks et Kellogs ont un ratio dette / capitaux propres volatil, et par conséquent, nous ne pouvons pas appliquer le modèle de valorisation FCFE dans ces sociétés. Cependant, Coca-Cola et P&G ont un ratio dette / capitaux propres relativement stable. Dans de tels cas, nous pouvons appliquer le modèle FCFE pour valoriser l'entreprise.

source: ycharts

2) Les dividendes ne sont pas disponibles ou les dividendes sont très différents des flux de trésorerie disponibles aux actions - Dans la plupart des entreprises à forte croissance comme Facebook, Twitter, etc. Vous pouvez appliquer le modèle d'évaluation FCFE pour ces sociétés.

Qu'est-ce que le FCFE négatif?

Tout comme le revenu net, le flux de trésorerie disponible par rapport aux capitaux propres peut également être négatif. Un FCFE négatif peut survenir en raison de l'un ou d'une combinaison des facteurs ci-dessous -

- L'entreprise rapporte d'énormes pertes (le bénéfice net est largement négatif)

- la société réalise d'énormes Capex entraînant un FCFE négatif

- Modifications du fonds de roulement entraînant une sortie

- La dette est remboursée, ce qui entraîne une importante sortie de trésorerie

Voici un exemple où nous trouvons le FCFE négatif. J'avais précédemment évalué Box IPO, et vous pouvez télécharger son modèle financier Box ici.

Nous notons que dans Box Inc, la principale cause de FCFE négatif est les pertes nettes.

En quoi les dividendes sont différents des flux de trésorerie disponibles aux capitaux propres

Vous pouvez considérer le FCFE comme des «dividendes potentiels» plutôt que comme des «dividendes réels».

Les dividendes

- Une partie des bénéfices chaque année peut être reversée à l'actionnaire (versement de dividendes) et le montant restant est conservé par la société pour une croissance future.

- Les dividendes dépendent du ratio de distribution des dividendes, et les entreprises matures / stables essaient de suivre une politique de dividende stable.

Flux de trésorerie disponible en capitaux propres

- Il s'agit essentiellement de la trésorerie disponible disponible une fois que toutes les obligations ont été prises en charge (pensez Capex, dette, fonds de roulement, etc.).

- FCFE commence avec le revenu net (avant que les dividendes ne soient déduits) et ajoute tous les éléments non cash comme la dépréciation et l'amortissement. Par la suite, les dépenses en capital nécessaires à la croissance de l'entreprise sont soustraites. En outre, les variations du fonds de roulement sont également prises en compte afin de mener à bien l'entreprise au cours de l'année d'exploitation. Enfin, les emprunts nets (pouvant être négatifs ou positifs) sont ajoutés.

- Le flux de trésorerie disponible en capitaux propres est donc un «dividende potentiel» (il reste une fois que toutes les parties prenantes ont été prises en charge)