Qu'est-ce que le risque d'audit?

Le risque d'audit est la probabilité que les états financiers de l'entreprise contiennent l'erreur qui est importante pour l'entreprise même si celle-ci a été vérifiée et auditée par l'auditeur de l'entreprise sans aucune réserve à son égard.

En termes simples, le risque d'audit est défini comme le risque que les états financiers ne soient pas vraiment représentatifs de la situation financière réelle de l'organisation ou une tentative délibérée de dissimuler les faits, même si l'opinion d'audit confirme que les états sont exempts de toute anomalie significative. Ce risque peut avoir une incidence sur les actionnaires, les créanciers et les investisseurs potentiels.

- Ce risque peut survenir en raison de l'un ou des deux des deux - Clients ou Auditeurs.

- Ce risque peut être dû à deux raisons - des erreurs / erreurs ou une inexactitude délibérée.

Les 3 principaux types de risques d'audit

Voici les 3 principaux types:

# 1 - Risques inhérents

Le risque inhérent est le risque qui n'a pas pu être évité en raison de facteurs incontrôlables, et il ne se trouve pas non plus dans l'audit.

Exemple: les transactions impliquant un montant en espèces de grande valeur comportent plus de risques inhérents que la transaction impliquant des chèques de grande valeur.

Sources de risque inhérent:

- Transactions commerciales complexes impliquant des instruments dérivés;

- Les transactions nécessitant un haut niveau de jugement pouvant conduire au risque de ne pas être identifiées;

- L'industrie ayant des développements technologiques fréquents peut exposer les entreprises à un risque d'obsolescence technologique.

- Une entreprise qui a déjà mal déclaré certains chiffres dans le passé peut être plus susceptible de le faire à nouveau.

# 2 - Contrôle des risques

Le risque de contrôle est le risque d'erreur ou d'anomalie dans les états financiers en raison de l'échec des contrôles internes.

Exemple: Manquement de la direction à contrôler et empêcher les transactions effectuées par le personnel qui n'est pas autorisé à effectuer ces transactions en premier lieu.

Sources de risque de contrôle:

- Incapacité de la direction à instaurer un contrôle interne adéquat et efficace pour la communication de l'information financière.

- Le défaut d'assurer une séparation adéquate des tâches entre les personnes responsables de la communication de l'information financière;

- L'inexistence de la culture de la documentation et du classement appropriés;

# 3 - Risques de détection

Le risque de détection est le risque que l'auditeur ne détecte aucune erreur ou anomalie dans les états financiers, donnant ainsi une opinion erronée sur les états financiers de l'entreprise.

Exemple: échec des auditeurs à identifier les déclarations erronées continues d'états financiers par l'entreprise.

Sources de risque de détection:

- Mauvaise planification de l'audit, sélection de mauvaises procédures d'audit de la part de l'auditeur;

- Mauvaise interaction et engagement avec la gestion de l'audit par l'auditeur

- Mauvaise compréhension des activités du client et complexité des états financiers;

- Mauvaise sélection de la taille de l'échantillon.

Formule de risque d'audit

Dans l'ensemble, le risque est calculé en combinant les trois types de risques d'audit ci-dessus. La formule est la suivante:

Risque d'audit = Risque inhérent * Risque de contrôle * Risque de détectionSur la base des facteurs de risque ci-dessus, les auditeurs peuvent arriver au niveau de risque et décider de la stratégie pour y faire face.

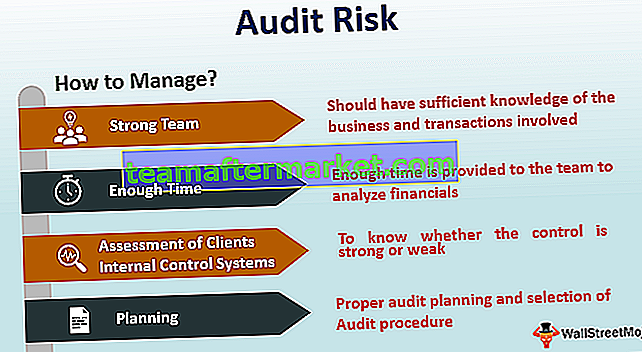

Comment minimiser les risques d'audit?

- Avoir une solide équipe d'audit qui a une connaissance suffisante de l'entreprise et des transactions impliquées;

- Un temps suffisant est accordé à l'équipe pour analyser les données financières;

- Assurer un engagement fort avec la direction de l'entreprise cliente pour comprendre la philosophie et les pratiques commerciales;

- Assurer des techniques d'échantillonnage appropriées et adéquates;

- Une évaluation précise des systèmes de contrôle interne du client pour savoir si le contrôle est fort ou faible;

- Planification appropriée de l'audit et sélection de la procédure d'audit;