Formule pour calculer la formule de volatilité implicite?

La volatilité implicite est l'un des paramètres importants et une composante vitale du modèle de Black-Scholes, qui est un modèle d'évaluation des options qui donnera le prix de marché ou la valeur de marché de l'option. La formule de volatilité implicite indique où devrait se trouver la volatilité du sous-jacent en question dans le futur et comment le marché la perçoit.

Quand on fait de l'ingénierie inverse dans la formule noire et Scholes pour ne pas calculer la valeur de la valeur de l'option, mais que l'on prend des données telles que le prix du marché de l'option qui sera la valeur intrinsèque de l'option et alors on doit travailler à rebours et ensuite calculer la volatilité. La volatilité impliquée dans le prix de l'option est donc appelée volatilité implicite.

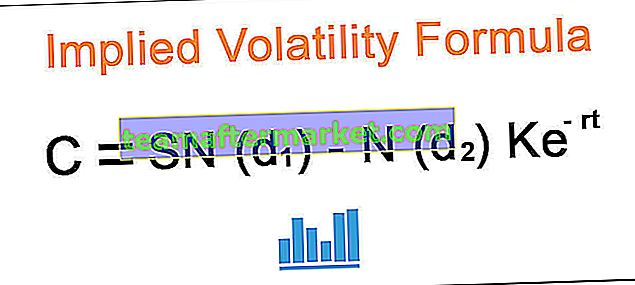

C = SN (d 1 ) - N (d 2 ) Ke -rt

Où,

- C est l'option Premium

- S est le prix du stock

- K est le prix d'exercice

- r est le taux sans risque

- c'est le temps de la maturité

- e est le terme exponentiel

Il faut remonter la formule ci-dessus pour calculer la volatilité implicite.

Calcul de la volatilité implicite (étape par étape)

Le calcul de la volatilité implicite peut être effectué dans les étapes suivantes:

- Étape 1 - Rassembler les données du modèle Black and Scholes telles que le prix du marché du sous-jacent qui pourrait être l'action, le prix du marché de l'option, le prix d'exercice du sous-jacent, le délai d'expiration et le taux sans risque .

- Étape 2 - Maintenant, il faut entrer les données ci-dessus dans le modèle Black and Scholes.

- Étape 3 - Une fois les étapes ci-dessus terminées, il faut commencer à faire une recherche itérative en faisant des essais et des erreurs.

- Étape 4 - On peut également faire une interpolation qui pourrait être proche de la volatilité implicite et en faisant cela, on peut obtenir une volatilité implicite proche approximative.

- Étape 5 - Ce n'est pas simple à calculer car il faut faire attention à chaque étape pour calculer la même chose.

Exemples

Vous pouvez télécharger ce modèle Excel de formule de volatilité implicite ici - Modèle Excel de formule de volatilité impliciteExemple 1

Supposons qu'au prix d'achat de l'argent est de 3,23, le prix de marché du sous-jacent est de 83,11 et le prix de levée du sous-jacent est de 80. Il ne reste qu'un jour pour l'expiration et supposons que le taux sans risque est de 0,25%. Sur la base des informations fournies, vous devez calculer la volatilité implicite.

Solution

Nous pouvons utiliser la formule de Black et Scholes ci-dessous pour calculer la volatilité implicite approximative.

Utilisez les données ci-dessous pour le calcul de la volatilité implicite.

= SN (d 1 ) - N (d 2 ) Ke -rt

3,23 = 83,11 x N (d1) - N (d2) x 80 x e-0,25% *

En utilisant la méthode itérative et par essais et erreurs, nous pouvons essayer de calculer à la volatilité implicite, disons à 0,3 où la valeur sera de 3,133 et à 0,60, la valeur sera de 3,24, donc le vol se situe entre 30% et 60%.

Méthode d'essai et d'erreur - Prix d'appel à 30%

= 83,11 USD * e (-0,00% * 0,0027)) * 0,99260-80,00 USD * e (-0,25% * 0,0027) * 0,99227

= 3,1374 $

Méthode d'essai et d'erreur - Prix d'appel à 60%

- = 83,11 USD * e (-0,00% * 0,0027)) * 0,89071- 80,00 USD * e (-0,25% * 0,0027) * 0,88472

- = 3,24995 $

Nous pouvons maintenant utiliser la méthode d'interpolation, pour calculer la volatilité implicite à laquelle elle doit exister:

- = 30% + (3,23 - 3,11374) / (3,24995 - 3,11374) x (60% - 30%)

- = 55,61%

Par conséquent, le Vol implicite sera de 55,61%.

Exemple # 2

L'action XYZ s'est négociée à 119 $. M. A a acheté l'option d'achat à 3 $ qui a 12 jours restants pour expirer. L'option avait le prix d'exercice de 117 $ et vous pouvez supposer le taux sans risque à 0,50%. M. A, qui est un trader, souhaite calculer la volatilité implicite sur la base des informations ci-dessus qui vous sont fournies.

Solution

Nous pouvons utiliser la formule de Black et Scholes ci-dessous pour calculer la volatilité implicite approximative.

Utilisez les données ci-dessous pour le calcul de la volatilité implicite.

= SN (d 1 ) - N (d 2 ) Ke -rt

3,00 = 119 x N (d1) - N (d2) x 117 x e-0,25% * 12/365

En utilisant la méthode itérative et par essais et erreurs, nous pouvons essayer de calculer à la volatilité implicite, disons à 0,21, où la valeur sera de 2,97 et à 0,22, la valeur sera de 3,05, donc le vol se situe entre 21% et 22%.

Méthode d'essai et d'erreur - Prix d'appel à 21%

- = 119,00 $ * e (-0,00% * 0,0329)) * 0,68028 - 117 $ * e (-0,50% * 0,0329) * 0,66655

- = 2,97986 $

Méthode d'essai et d'erreur - Prix d'appel à 22%

- = 119,00 $ * e (-0,00% * 0,0329)) * 0,67327 - 117 $ * e (-0,50% * 0,0329) * 0,65876

- = 3,05734 $

Nous pouvons maintenant utiliser la méthode d'interpolation, pour calculer la volatilité implicite à laquelle elle doit exister:

- = 21% + (3. - 2.97986) /(3.05734 - 2.97986) x (22% - 21%)

- = 21,260%

Par conséquent, le Vol implicite sera de 21,26%

Exemple # 3

Supposons que le prix de l'action du Kindle est de 450 $ et que son option d'achat soit disponible à 45 $ pour le prix d'exercice de 410 $ avec le taux sans risque de 2% et qu'il reste 3 mois avant l'expiration pour le même. Sur la base des informations ci-dessus, vous devez calculer la volatilité implicite.

Solution:

Nous pouvons utiliser la formule de Black et Scholes ci-dessous pour calculer la volatilité implicite approximative.

Utilisez les données ci-dessous pour le calcul de la volatilité implicite.

= SN (d 1 ) - N (d 2 ) Ke -rt

45,00= 450 x N (d1) - N (d2) x 410 x e-2,00% * (2 * 30/365)

En utilisant la méthode itérative et par essais et erreurs, nous pouvons essayer de calculer à la volatilité implicite, disons à 0,18, où la valeur sera de 44,66 et à 0,19, la valeur sera de 45,14, d'où le vol se situe entre 18% et 19%.

Méthode d'essai et d'erreur - Prix d'appel à 18%

- = 450,00 USD * e (-0,00% * 0,2466)) * 0,87314- 410 USD * e (-2,00% * 0,2466) * 0,85360

- = 44,66054 $

Méthode d'essai et d'erreur - Prix d'appel à 19%

- = 450,00 USD * e (-0,00% * 0,2466)) * 0,86129- 410 USD * e (-2,00% * 0,2466) * 0,83935

- = 45,14028 $

Maintenant, nous pouvons utiliser la méthode d'interpolation, pour calculer la volatilité implicite à laquelle elle doit exister:

- = 18,00% + (45,00 - 44,66054) / (45,14028 - 44,66054) x (19% - 18%)

- = 18,7076

Par conséquent, le Vol implicite sera de 18,7076%.

Reportez-vous à la feuille Excel donnée ci-dessus pour le calcul détaillé.

Pertinence et utilisations

Étant une volatilité implicite prospective, elle aidera à évaluer le sentiment concernant la volatilité du marché ou d'une action. Cependant, il faut noter que la volatilité implicite ne prévoira pas la direction vers laquelle une option se dirige. Cette volatilité implicite peut être utilisée pour comparer avec la volatilité historique et, par conséquent, des décisions peuvent être prises en fonction de ces cas. Cela pourrait être la mesure du risque que le commerçant prend.