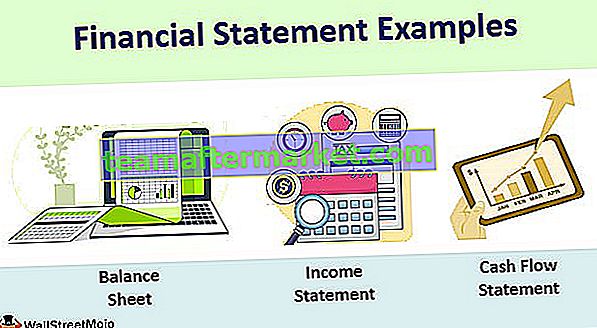

Exemples d'états financiers

L'exemple d'états financiers suivants fournit un aperçu des états financiers les plus courants. Il est impossible de fournir un ensemble complet d'exemples qui traitent de chaque variation dans chaque situation car il existe des milliers de telles entreprises. Chaque exemple d'états financiers indique le sujet, les raisons pertinentes et des commentaires supplémentaires si nécessaire

Il existe trois états financiers principaux:

- Bilan

- releve de revenue

- Tableau des flux de trésorerie

Exemple de bilan n ° 1

Le bilan présente les actifs, les passifs et les capitaux propres de la Société dans un format particulier. Prenons l'exemple d'Apple (bilan consolidé)

Source: Apple.Inc

Actifs actuels

Les actifs courants sont les actifs qui se transforment en liquidités en moins d'un an. Les actifs de la société comprennent:

- Trésorerie et équivalents de trésorerie: Il s'agit des dépôts en espèces de la Société sur le compte bancaire ou investis dans des titres qui se transforment en espèces en 1 à 2 jours.

- Titres négociables: Ce sont des titres très liquides et peuvent être convertis en espèces très facilement.

- Comptes clients : Les comptes clients sont le montant que la société recevra de ses clients et s'attend à recevoir dans moins d'un an.

- Stocks : Les stocks sont des produits finis, des matières premières et des biens en cours détenus par la société.

- Créances non commerciales du fournisseur: Les créances non commerciales des fournisseurs comprennent les éléments non commerciaux de la Société avec ses fournisseurs et elle s'attend à les recevoir dans moins d'un an.

- Autres actifs courants: Les autres actifs courants comprennent les actifs qui ne peuvent pas s'additionner dans les compartiments ci-dessus. Par conséquent, ils sont répertoriés comme autres actifs courants.

Actifs non courants

Les actifs non courants sont des actifs à long terme de la société qu'elle prévoit de convertir en trésorerie dans plus d'un an:

- Les titres négociables à l'actif non courant sont un investissement de la Société dans des titres négociés en bourse, dont elle s'attend à ce qu'il arrive à échéance après un an.

- Les immobilisations corporelles, comme son nom l'indique, sont les investissements de la Société dans la propriété pour la construction de bureaux, d'usines, de centres de fabrication ou d'entreposage, et de l'équipement utilisé pour fabriquer les produits de la Société.

- Les autres actifs non courants sont les actifs non courants de la Société, qui ne peuvent être séparés sous les actifs non courants mentionnés ci-dessus.

Passifs courants

Les passifs courants de la société sont les passifs qu'elle doit aux vendeurs, aux banques, aux investisseurs en papier commercial, etc. et ces passifs arriveront à échéance dans moins d'un an.

- Les comptes créditeurs comprennent le paiement à effectuer par la société au cours de l'année suivante. Ces paments peuvent être adressés aux vendeurs ou aux fournisseurs pour l'approvisionnement en matières premières et autres services.

- Les revenus différés enregistrent lorsque la société a accepté le paiement, mais que les biens et services ne sont pas encore fournis à ses clients.

- Le papier commercial est un titre de créance émis par la Société pour recueillir des fonds auprès du public.

- La dette à terme est un prêt à rembourser aux banques et aux institutions financières.

- Les autres passifs courants comprennent les passifs de la Société, qui ne font partie d'aucun des passifs ci-dessus.

Passifs non courants

Les passifs non courants sont les passifs que la société est tenue de payer à plus d'un an.

- Les revenus reportés du passif non courant sont les mêmes que ceux du passif courant, mais la Société fournira des biens et services après un an.

- La dette à terme est un prêt à long terme contracté par la Société auprès de banques et d'institutions financières.

Capitaux propres

Les capitaux propres comprennent le montant initial investi par les actionnaires de la Société et les bénéfices non répartis, c'est-à-dire le montant gagné par la Société au cours des années de ses opérations.

# 2 Exemple de compte de résultat

Le deuxième état financier est celui du compte de résultat . Il donne des détails sur la performance financière de la société sur un certain temps. Il fournit des revenus et des bénéfices réalisés par la société. Considérez l'instantané ci-dessous de l'état des opérations d'Apple Ince.

Source: Apple Inc

- Les ventes nettes sont les ventes de la société à partir des biens vendus par elle au cours de l'année.

- Le coût des ventes est le coût engagé par la Société pour la fabrication et ses ventes.

- La marge brute correspond aux ventes nettes moins le coût des ventes.

- Les frais de recherche et développement sont les frais engagés par la société à des fins de recherche et développement.

- Les frais de vente, généraux et administratifs comprennent les frais de marketing et de vente, les autres dépenses comme les fournitures de bureau et les autres frais administratifs nécessaires à la gestion des opérations de la société.

- Les autres revenus sont tous les autres revenus provenant de la vente de certains investissements ou des intérêts gagnés sur les dépôts bancaires, etc. qui sont gagnés par la Société pendant la période générée par le compte de résultat.

- La provision pour impôts sur les bénéfices est l'impôt payé par la Société au gouvernement pour les revenus générés.

- Le bénéfice net est le bénéfice réalisé par la société. Il est calculé en soustrayant toutes les dépenses, les taxes du montant des ventes et les autres revenus.

# 3 Exemple d'état de flux de trésorerie

Le tableau des flux de trésorerie comprend les entrées ou sorties de trésorerie de la société au cours de la période.

Source: Apple.Inc

Il comprend trois types de flux de trésorerie:

- Flux de trésorerie provenant des activités d'exploitation: Cela comprend divers éléments à partir desquels il y a des entrées ou des sorties de trésorerie en raison des activités d'exploitation de la société.

- Flux de trésorerie provenant des activités d'investissement: Il comprend les entrées ou sorties de trésorerie dues aux investissements de la Société. Si la Société effectue un nouvel investissement, elle paiera un certain montant et est comptabilisée comme une sortie de trésorerie, ou si elle vend ses investissements ou certains titres d'investissement arrivent à échéance, elle recevra des liquidités et est comptabilisée comme une entrée de trésorerie.

- Flux de trésorerie provenant des activités de financement : il comprend les entrées ou sorties de trésorerie liées aux activités de financement telles que l'émission d'actions, le paiement de dividendes, le rachat d'actions, le paiement de la dette à terme ou l'émission de papier commercial, etc.

Conclusion

Les états financiers des sociétés sont un peu complexes, et ils sont liés aux montants des états financiers reflétés dans un autre état sous une forme différente. Par conséquent, lors de l'analyse de la performance des entreprises, tous les états financiers doivent être lus et analysés ensemble. Ces déclarations reflètent les diverses activités commerciales de la société.