Signification des preuves d'audit

Les preuves d'audit sont les informations que l'auditeur de l'entreprise recueille auprès de l'entreprise. Il s'inscrit dans le cadre des travaux d'audit pour la revue et la vérification des différentes opérations financières de la société, le contrôle interne en place et d'autres exigences pour exprimer son opinion sur l'image réelle et fidèle des états financiers de la société au cours de la période considérée.

Types de preuves d'audit

# 1 - Examen physique

L'examen physique est l'endroit où l'audit inspecte physiquement l'actif et les compte chaque fois que nécessaire. Ces éléments probants sont recueillis dans la mesure du possible en fonction de la nature de l'audit.

# 2 - Documentation

Dans le cadre de la documentation, l'auditeur recueille des documents écrits tels que les factures d'achat, les factures de vente, les documents de politique de l'entreprise, etc., qui peuvent être internes ou externes. Cette preuve est plus fiable car il existe des preuves écrites sur la base desquelles l'auditeur se forge son opinion.

# 3 - Procédures analytiques

L'auditeur utilise la procédure analytique pour dériver les données requises ou pour connaître l'exactitude des différentes informations. Il comprend l'utilisation des comparaisons, des calculs et des relations entre les différentes données par l'auditeur.

# 4 - Confirmations

Plusieurs fois, les auditeurs exigent des confirmations de soldes de la part du tiers pour s'assurer que les clients ne manipulent pas les soldes reflétés dans les états financiers. Cette réception de la réponse écrite directement du tiers pour vérifier l'exactitude et l'authenticité des différentes informations requises par l'auditeur.

# 5 - Observations

L'observation est l'endroit où l'auditeur de l'entreprise observe les différentes activités des clients et de leurs employés avant de tirer une conclusion.

# 6 - Demandes de renseignements

Les demandes de renseignements sont les différentes questions posées par l'auditeur de l'entreprise à la direction ou à l'employé concerné de l'entreprise dans les domaines où l'auditeur a des doutes. L'auditeur obtient les réponses à ces questions.

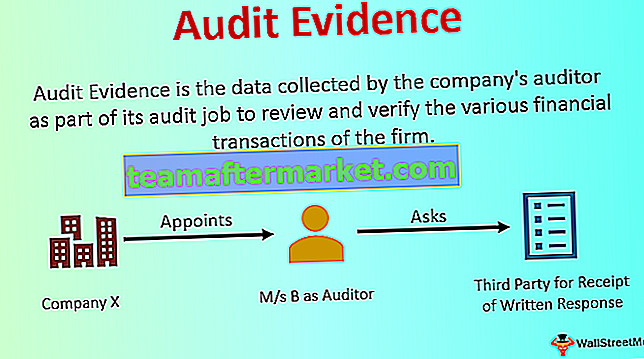

Exemple de preuve d'audit

La société Y Ltd nomme M / s B en tant que commissaire aux comptes de la société pour l'audit des états financiers de la société pour l'exercice 2018-19. L'auditeur demande la confirmation écrite des soldes aux clients tels qu'ils ont été sélectionnés par eux pour s'assurer que les soldes reflétés dans les états financiers sont corrects.

La réception de la réponse écrite, directement du tiers, est nécessaire pour vérifier l'exactitude et l'authenticité des diverses informations dont l'auditeur a besoin. Il fait partie des éléments probants du travail de l'auditeur. Dans le cas ci-dessus, l'auditeur demande la confirmation écrite des soldes aux clients sélectionnés par eux pour s'assurer que les soldes reflétés dans les états financiers sont corrects. Ainsi, ces confirmations écrites sont un exemple des éléments probants.

Avantages des preuves d'audit

- Il permet d'assurer l'exactitude et l'authenticité par l'auditeur des informations qui lui sont fournies par son client.

- Il constitue la base sur laquelle le commissaire aux comptes de la société exprime son opinion sur les états financiers de la société au cours de la période considérée, à savoir si les états financiers de la société présentent ou non une image correcte et fidèle.

Inconvénients des preuves d'audit

- Parfois, les informations obtenues comme éléments probants, provenant principalement de sources internes, sont manipulées par les clients. Si les auditeurs s'appuient sur ces informations, cela conduirait à exprimer une opinion d'audit erronée sur les états financiers de l'entreprise.

- Si la taille des données est énorme, alors l'auditeur considère généralement les choses matérielles uniquement comme son échantillon pour la vérification des données et non comme l'ensemble des données. Si les données présentant le problème sont omises par l'auditeur dans son échantillon, elles ne présenteront pas l'image correcte de l'entreprise.

Les points importants

- L'auditeur peut obtenir différents types de preuves d'audit, et cela comprend l'examen physique, la documentation, la procédure analytique, les observations, les confirmations, les demandes de renseignements, etc.

- Le type et le montant dépendent du type d'organisation qui est audité et de l'étendue d'audit requise.

- Il peut être obtenu à partir de sources internes ou externes. Cependant, les preuves obtenues auprès de sources externes sont plus fiables que les preuves obtenues auprès des sources internes de l'entreprise.

Conclusion

Les preuves d'audit sont les informations vitales que l'auditeur désigné par l'entreprise recueille dans le cadre de ses travaux d'audit pour exprimer son opinion sur les états financiers de l'entreprise au cours de la période considérée, à savoir si les états financiers de l'entreprise présentent le droit et image juste ou pas.